电力行业“精研致思”系列深度报告:火电周期显 水电防御现

与周期性行业相比,防御性行业收入和利润并不受经济周期的影响。收入方面主要体现在行业的销量与单价维持稳定,而利润方面则在收入稳定的前提下还需要保持成本稳定。

虽然电力和公用事业在海外被认为是防御性较强的行业,但是在我国的情况却并不完全一样。在我国,由于70%以上的用电为工业用电,因此经济的走势对于我国电力行业收入中“销量”一项的影响十分显著;价格方面我国不同的电源定价体系并不相同,需要分类分析;而成本方面,我国目前仍以煤电为主,因此经济的走势会通过上游煤炭价格影响到电力行业的经营成本。

因此在我国,电力行业整体来看是受到下游需求和上游煤价双周期博弈的行业。

然而在我国长期推行的鼓励清洁能源多发满发的政策支撑下,水电、风电、光伏等清洁能源发电优先级均高于火电,除了资源过剩、外送通道不足的地区以外,清洁能源都脱离了下游需求的掣肘。

在政策的推动下,火电板块一力承担了电力行业的上下游周期性博弈,水电板块则凭借稳定的经营环境释放出投资防御性。相对于水电,火电板块则受到煤价变动周期和供需环境变动周期的影响。

其中,煤价由于在周期中变动幅度较高,在火电基本面和火电行情走势中影响均占据主导地位;相对于煤价的变动,供需环境周期的变动对于火电利用小时的影响虽然明显,但是幅度不如煤价变动,对于火电基本面和行情走势影响不甚明显。综合两大周期力的影响,火电整体表现出主要受煤价影响的周期性。

从历史的行情表现上来看,水电板块在下跌行情中均表现出相对优异的投资防御性,与其他防御性板块各擅胜场。水电板块的投资防御性不受经济周期的干扰,然而来水丰枯周期和新建机组投产进度会对板块的投资防御性产生一定的影响,而一般情况下业绩稳定的上市公司其投资防御性也相对更强。

整体来看,水电板块在历史上的投资防御性能十分显著,并且有望在未来持续表现出优异的投资防御性。

长江证券发表研报称,通过对火电和水电业绩背后的基本面逻辑、历史的行情走势进行梳理和分析,尝试跟踪火电周期,锁定水电防御,探寻电力行业内部两大子版块的周期与防御平衡共存之道。

长江证券表示,当前煤价处于相对高位,未来若开启下行,将有望利好火电的业绩和行情表现。火电方面推荐关注煤价和电价方面业绩敏感性相对较高的华能国际(00902)和华电国际(01071)两大龙头。水电的发展在2017年持续受到政策的支撑,包括拟调降增值税和推进建设外送通道及龙头水库。水电方面推荐关注业绩稳定性较高、未来有望进一步实现装机增长的企业。

行业总览:火电周期显,水电稳定现

火电一肩挑起电力行业的周期性

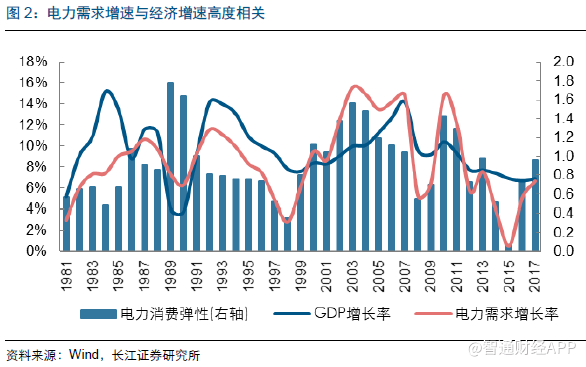

电力需求与经济的周期变动相关度较高,主要是我国用电需求与经济增长都与工业息息相关。

由于用电需求与经济增速的高度相关性,也诞生了电力消费弹性系数这一量化指标。电力消费弹性系数是指一段时间内电力消费增长速度与国民生产总值增长速度的比值,用以评价电力与经济发展之间的总体关系,可用于从宏观角度调控电力与国民经济发展之间的关系。与电力消费弹性系数同时诞生的还有通过GDP和消费弹性系数共同预测未来用电需求增长的方法。

由于火电的发电优先级低于其他电源,因此在当前政策环境下,火电的发电量和利用小时与需求关联度较高。由于需求的增速与我国经济增长息息相关,因此火电平均利用小时受经济增长的影响较高。

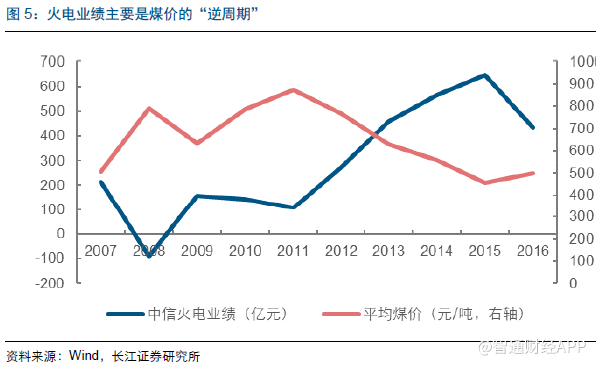

受煤炭行业的影响,火电行业业绩呈现出煤价的逆周期性

火电的利用小时与经济增速相关,因此火电行业的营业收入受经济增长的影响呈现周期性。此外,火电上游煤炭行业由于已经实现价格市场化,煤价——也就是火电主要燃料成本的波动也与经济周期相关联,并影响到火电的成本。

火电行业的业绩受到煤价和利用小时的双周期影响,而且两个影响的方向截然相反:在经济景气度下降阶段,火电利用小时下降,不利于行业营收;然而经济景气度下行时煤价同样下降,虽然发改委通过煤电联动机制调节电价以匹配煤价,但是由于调整时间略为滞后,在煤价下行的过程中将由于电价煤价的不匹配而利好行业的度电利润。

在两种截然不同的“周期力”作用下,火电行业的业绩变动与两个“周期力”的强弱有关。从历史的情况来看,煤炭价格的“周期力”更加强劲,火电行业的业绩主要随着煤价的高涨与低落而反向波动,呈现出一定的“逆周期性”。

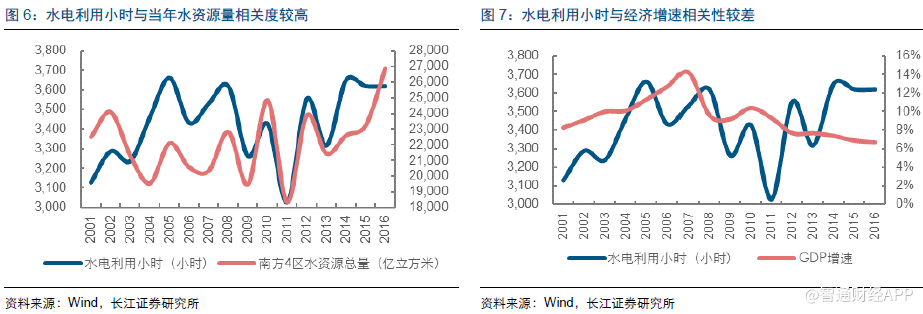

政策及行业特性为水电行业“去周期化”

自从《中华人民共和国可再生能源法》颁布以来,相关政策一直支持水电的发展工作,原则上水电的发电量不受需求的影响。

在政策的推动下,水电的利用小时主要与来水情况挂钩,与用电需求的相关性较低。

我国水电发展经历了一个十分漫长的过程,然而此期间水电的电价政策变化较小,基本上是按照“一厂一价”进行核定,核定的基准为水电站的投资额。水电公司的分红比例也较为稳定,在水电公司业绩不随经济走势变动的背景下,稳定的分红比例也意味着相对稳定的现金收益,水电公司表现出类似债券的优质现金收益。

由于火电板块一力承担了电力行业的上下游周期性博弈,给予了包括水电在内的其他清洁能源优异的发展环境。水电行业在政策的支持和促进下,具备了防御性行业的基本素质——业绩表现不随宏观经济波动。

火电:两大周期力同场角力

火电受到供需环境和煤价环境两大周期力量的影响,其中煤价主要会影响到火电的燃料成本。

供需环境影响的是火电的利用小时:在当前的政策环境下,火电是发电优先级最低的电源,只有当水电、风电及光伏等清洁能源发电调度满足之后,才会安排火电机组发电,因此火电的利用小时受供需环境的变化影响较大。

煤价与利用小时,孰强?

对于火电行业而言,双周期力同时利好意味着:1)煤价处于下行周期中;2)利用小时处于同比提升的环境下。然而,历史上这样的时间非常少,主要原因系:火电利用小时的增长意味着火电发电量的提升,而火电发电量提升对于煤炭行业而言是下游需求的提升,对于煤价会有促进作用。

煤价与利用小时同时利空意味着:1)煤价处于持续上涨的周期;2)利用小时同比持续下降。在煤炭价格和利用小时同向作用时,对火电行情的影响十分明显,煤价下降和利用小时上升之时火电行情走势优于市场,而煤价上涨和利用小时同比下滑之时火电行情劣于市场。

从各种不同的时间窗口分析来看,煤价的走势基本上主导了火电的行情,利用小时的变化对于火电行情的影响并不显著,仅在部分短暂的时间内能够影响到火电行情的走势。可见无论是火电的基本面还是行情走势方面,煤价变动带来的影响都占据主导地位。造成这种情况的主要原因,系煤价的变动较为剧烈,对于火电行业的业绩影响十分显著。

煤价、利用小时的周期,以及平时变化频率较低、由国家发改委核定的火电上网电价都会对火电的业绩造成影响。其中煤价和电价可以统一地视为“价格”方面的变动因素,而利用小时则是火电“销量”方面的变动因素。

在当前煤价与电价不匹配的环境下,“价格”方面的变动因素对于火电板块的业绩影响较为显著,且未来火电利用小时振幅不大,而电价和煤价之间的差距有望拉开。我们判断,未来煤价的走势仍为火电行情的主导因素,而“价格”方面弹性较高的火电公司则有望更显著受益于未来可能出现的电价上调和煤价下行。

水电:稳定经营环境释放投资防御性

水电行业由于自身的业绩稳定性,存在着一定的防御性。然而,这种业绩的稳定性是相对经济周期而言,并不意味着水电自身没有业绩周期性。

水电行业属于业绩稳定的公用事业类行业,按照美林投资时钟的“大类资产轮动”理论,在经济增长放缓、通胀提升的滞胀周期中应优先配置,能够显现出较好的防御性价值。然而,由于我国水电公司较高的分红比例和相对稳定的收益,让水电公司具备了类似债券的投资价值,理论上在经济增长放缓、通胀下行的衰退周期也有一席之地。

在我国经济增速下行的滞涨期和衰退期,水电由于其稳定的收益和较高的分红比例,在股市行情下行的时间窗口中能够表现出相对较好的抗跌性,具备投资防御价值。此外,水电稳定的收益决定了其在经济滞涨期的投资防御性,而高分红带来的类债券投资价值则决定了其在衰退期的投资防御性。

虽然不受经济周期的影响,但是水电的行情存在一定的短周期,而短周期主要与来水的丰枯相关。来水偏丰助长水电投资防御性能。若无其他因素影响,来水偏枯将弱化水电投资防御性能。装机增长提升水电发展预期,对投资防御性有积极影响。

水电行业虽然与经济周期无关,但受到天气因素的影响,业绩存在着不规律的“天气周期”,并一定程度上影响到了水电的防御性能。然而该情况并非一成不变,如果期间有大型水电机组持续投产,也可以缓解天气因素带来的负面影响,让水电板块的行情走势持续走强。

防御性行业的主要防御性能来自行业自身业绩的稳定性,不随经济周期变化而波动。水电行业虽然满足业绩不随经济周期变化而波动的特性,但本身受到天气因素的影响,业绩存在波动性。水电利用小时的变化对于行业整体的防御性能存在一定的联系,在无其他因素影响的情况下,来水偏枯会对水电的投资防御性造成负面的影响。

然而在水电公司中,不同的公司由于旗下电站所处流域、水库调节能力以及消纳环境不同,其业绩受来水量影响的幅度也不相同,也会造成不同水电公司在同一时期表现出不同的投资防御性能的现象。一般情况下,不同流域的来水波动本就不尽相同,再加上有部分公司旗下水电站所在流域上存在调节能力良好的大型水库,能够平滑不同月份、季度甚至年份之间的来水波动,加强业绩的稳定性。

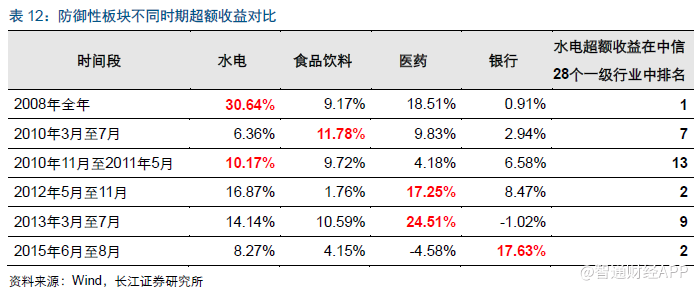

另外,我们将水电板块与传统的防御价值型行业——食品饮料及医药,以及防御成长型行业——银行板块作出对比,对比的时间窗口仍为我们选择的滞涨期及衰退期中市场行情下跌的时期,对比的市场指数为沪深300指数。

通过对比可以发现,水电板块在历史上的下跌行情中表现十分显著,在2008年的金融危机中,水电超额收益冠绝全板块达到30.64%。在2012 年的股市下跌时期以及2015年的股市快速下挫时期,水电板块的超额收益与中信28个一级行业相比排行第二,在其他的下跌行情中也有着不俗的超额收益表现。

投资建议

当前煤价处于相对高位,未来若开启下行,将有望利好火电的业绩和行情表现。火电方面我们推荐关注煤价和电价方面业绩敏感性相对较高的华能国际和华电国际两大龙头。水电的发展在2017年持续受到政策的支撑,包括拟调降增值税和推进建设外送通道及龙头水库。水电方面我们推荐关注业绩稳定性较高、未来有望进一步实现装机增长的企业。

华电国际是我国五大发电集团之一华电集团旗下火电资产主要上市平台,公司目前拥有控股装发电机容量达到4933.01万千瓦。其中,燃煤发电机组装机容量为3920万千瓦,占比79.46%;燃气发电机组装机容量为442.65万千瓦,占比8.97%;可再生能源机组装机容量占比11.56%。虽然近几年公司可再生能源装机容量占比持续提升,但燃煤发电机组仍然占据总装机容量中的主导地位。

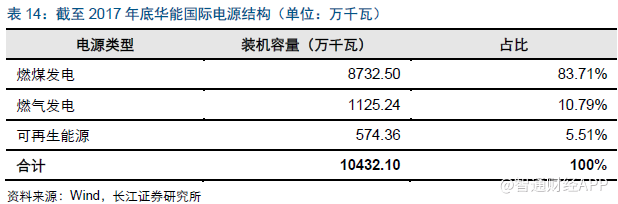

华能国际的控股股东华能集团同为我国五大发电集团之一,截至目前华能国际旗下拥有股发电装机容量达到10432.1万千瓦,是当前我国装机容量最大的发电上市公司。其中,燃煤发电机组装机容量为8732.5万千瓦,占比83.71%;燃气发电机组装机容量为1125.24 万千瓦,占比10.79%;可再生能源机组装机容量占比5.51%。

华电国际目前正在加快布局清洁能源项目,一批燃气、风力和太阳能发电等清洁能源项目获得核准、备案或在建,有序推进重点电力项目发展。

截至目前,公司主要已核准、备案或在建机组合计1,590.73 万千瓦,其中煤电机组808.4万千瓦,燃气发电机组431万千瓦,水电机组49.2 万千瓦,风电机组213.5 万千瓦,光伏88.63 万千瓦。公司当前项目储备丰富,新机组的投产有望进一步调整公司电源结构,业务规模有望随装机容量的提升而持续增长。

相较于华电国际的内生增长,华能国际的外延发展同样值得期待

责任编辑:仁德财

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价