报告丨全球风电产业集中度持续提升

丹麦风能研究和咨询机构MAKE于近日正式发布《2017年度全球风机整机商市场份额》(以下简称《报告》),对北美、欧洲、中东与非洲、中国及亚太各个区域市场2017年新增装机、截至2017年底累计容量进行详细的解析。《报告》显示,2017年全球风电整机商新增装机前15强中,我国共有7家风电企业入围,整体竞争力进一步增强。与此同时,全球风电整机市场集中度正呈现进一步提升的趋势。

我国7家风企跻身全球前15强

《报告》显示,SGRE(西门子歌美飒)创造2017年度新增装机容量峰值,以8.8吉瓦的新增装机容量勇夺桂冠。在德国、印度、英国与美国市场各收获超过1吉瓦新增装机容量,充分发挥歌美飒在陆上与新兴风电市场的优势以及西门子在海上风电市场的霸主地位,再次体现兼并带来的竞争优势。SGRE在多数区域市场名列前茅,因此在全球排名上赶超Vestas。

全球性战略部署也是决定全球排名的关键因素,MAKE指出,2017年Vestas的新增装机容量遍布全球超过33个国家,但在美洲、欧洲的装机容量同比减少,致使年度排名整体下降,屈居全球第二。我国风机制造龙头企业金风科技在本土市场仍保持领先地位,尽管海外新增装机容量不足330兆瓦,但整体表现优异,赶超GE,位列第三。

值得关注的是,在我国企业当中,远景能源在2017年我国风电发展整体放缓的情况下,装机容量仍拓展至20个省区,在国内中东部及南方地区未获得红色预警的省份稳固了其市场地位,排名上升至全球第六。全球排名前15中还有联合动力、明阳智能、海装风电、上海电气和华创风能。其中,华创风能凭借与前东家大唐集团的合作首次跻身全球排名前15。

海上风电方面,SGRE借助西门子在海上风电已形成的霸主地位依然占据全球海上风电第一的位置,占有43%的市场份额,尤其在欧洲,借助英国和德国的海上市场增长。数据显示,SGRE去年在欧洲实现了接近2吉瓦的海上装机容量。MHIVestas紧接其后,凭借在英国和比利时的海上装机容量,在全球海上风电市场中排名第二。而上海电气借助和西门子在中国海上风电的合作,保持全球第三、中国第一的排名。

德、英两国带动欧洲海上风电蓬勃发展

细分到区域市场来说,《报告》显示,在北美市场,“3兆瓦+”机型的市场需求增加,成为2017年度北美市场并网容量的分水岭。Vestas的3兆瓦机型(V117和V126)和Nordex(AW3000)机型双双走俏,两者的新增装机量占区域内“3兆瓦+”机型并网总量的91%;而GE和Nordex成为工商业电力承购商的主要整机供应商。其中,工商业电力承购商56%的风机机组由GE提供,多选用2.X—116机型;Nordex新增并网市场份额首次突破10%,继2015年的7%后再创新高。

目光投向欧洲市场,《报告》指出,去年德国和英国海上风电项目成为带动该市场强而有力的引擎。具体来说,SGRE向英国与德国大型海上风电项目供应的SWT—6.0—154风机顺利并网发电,而在陆上风电市场,SWT3兆瓦直驱风机及G114齿轮箱传动风机需求增加,促使SGRE市场份额增长;Enercon凭借其低风速风机产品的优异表现,在德国与法国市场实现双收,但在欧洲其它市场(奥地利、意大利、卢森堡与葡萄牙)的表现不佳,导致其2017年市场份额下滑;由于英国陆上风电市场竞争加剧,2017年,Vestas新增并网容量同比下滑5个百分点。V105—3.X机型表现平平,Vestas在波兰市场也未有新增并网;东方 电气在瑞典完成Blaiken四期风电项目并网工作,采用DF2.5MW—110风机机型。

此外,亚太区域市场例如印度和日本市场仍由本土整机制造商主导。SGRE与Suzlon凭借与印度市场的开发商关系交好,市场份额之和占整个亚太(除中国外)市场的50%以上;Vestas的产品多样性能够满足区域内多元化市场需求,澳大利亚、印度、蒙古、韩国、泰国与越南的开发商采用的风机平台为1.8兆瓦至3.45兆瓦;Hitachi的市场份额实现同比翻番。日本本土开发商Eurus与EcoPower的大型项目采用Hitachi的2兆瓦机型,纷纷完成并网,成为主要推力。我国风电制造龙头金风科技在区域内的市场份额增加4个百分点,包括巴基斯坦149兆瓦的并网容量和澳大利亚175兆瓦的WhiteRock项目并网,分别受益于中国与巴基斯坦政府关系交好以及开放的澳大利亚风电市场。

我国市场集中度不断提升

目光再回到国内市场,根据《报告》,2017年我国风电新增装机达到18.8吉瓦,该数据与中国风能协会和彭博新能源财经统计结果虽略有出入,但上述三份报告均反映出,2017年我国风电新增装机量呈现出明显放缓的趋势。

究其原因,业内人士认为,新增装机量下降与“三北”弃风地区项目停建、海上风电未实现规模化等因素密切相关。

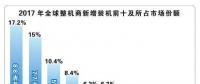

尽管如此,但我国风电市场的集中度却呈现进一步提升的态势。根据《报告》,和全球大趋势一样,我国的新增吊装容量市场份额同样在向前几名的整机商集中,前五名的整机商的市场份额从2016年的60%升至68%,提升了8个百分点。

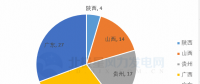

具体来说,《报告》显示,金风科技以超过5吉瓦的新增吊装容量卫冕第一;远景能源当年发力位列第二名,实现了超过3吉瓦的新增装机容量,吊装项目遍布20个省份,其中在11个省份的新增吊装容量均超过了100兆瓦,也是在去年整体市场表现不佳的情况下,为数不多的、新增装机出现增长的整机商。联合动力由于受到集团内部合并重组的影响,排名第三。明阳智能、海装风电和上海电气分别列于第四位至第六位,与去年的排名保持不变,但同样受到去年市场的影响,新增装机容量均略有下滑。

海上风电方面,上海电气借助与西门子的合作,继续守住国内海上风电新增吊装容量第一的地位。但是也受到了来自国内第一梯队整机商的压力,远景能源、金风科技、海装风电也已经在江苏实现了批量吊装。此外,联合动力、明阳智能、太原重工也在去年实现了海上风机的吊装。

责任编辑:小琴

-

安徽某发电有限公司1号机组“4•9”非计划停运事件通报

2018-04-23非计划停运 -

火电亏损形势蔓延 五大发电陷求生泥潭

2018-04-23火电亏损 -

华电山东公司:创新驱动打造“智慧电厂”

2018-04-20智慧电厂

-

告别“野蛮生长” 分布式光伏要变天!

2018-04-23分布式光伏 -

日新科技:2017净利润同比减少62.27%

2018-04-23光伏 -

科华恒盛助力国家电投 四川首座光伏扶贫电站登上高原

2018-04-23四川