【天风电新|周报】大众电池订单再度加码,硅料价格小幅上升

1、周行情回顾

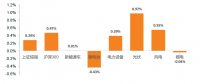

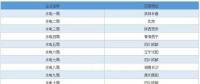

截止5月4日,较2018年4月27日,上证综指、沪深300分别上涨0.29%、0.47%。本周新能源车、电力设备、光伏、风电分别上涨0.01%、0.39%、0.97%、0.55%,锂电池、核电分别下跌0.43%、0.04%。本周领涨股有能科股份(+11.00%)、融捷股份(+10.8)、京运通(+10.7%)、智光电气(+10.7%)、ST万里(+9.9%)。

图1

板块涨跌幅度(20180427-20180504)

资料来源:WIND,天风证券研究所

图2

领涨股TOP15

资料来源:WIND,天风证券研究所

2、新能源车:多款新能源车型亮相北京车展,海外主流整机企业加速

2018年北京车展于4月25日至5月4日在召开,据第一电动统计,此次参加车展的新能源车型数量达174台。此次展出的新能源车型中既有部分已上市车型,又有多款概念车型,来自国内优质新能源车企、新造车势力、海外龙头主机厂等。

据第一电动统计,此次超过10家新兴造车势力有车型亮相本次车展,包括蔚来、威马、奇点、拜腾、前途、云度、爱驰、正道、新特、零跑等。新造车势力车型特点鲜明,亮眼的造型、内饰现代化与新能源相结合。且展出的纯电动车型中,续航里程普遍达到了300公里,甚至400公里以上。

传统造车企业此次也展出不少新能源车型,其中不少为包含宝马ix3、宝马i Vision Dynamics概念车、本田EVERUS EV概念车、日产轩逸、丰田卡罗拉/雷凌、本田第十代雅阁锐·混动、现代NEXO(氢燃料电池)、奥迪A8、奥迪A6、奥迪A6 e-tron、奥迪Q7 e-tron、一汽丰田奕泽等。海外传统车企此次展出的新能源车型众多,更有不少为首发车型,足见这些传统优质主机厂对国内新能源汽车市场的重视。此外,据我们统计,海外主机厂新能源量产车型将从今年开始陆续推出,2019年及2020年集中推出,届时可供消费者选择的新能源车型的“质”和“量”都将得到显著提升。

而国内目前相对成熟的新能源车企也各自展出不少即将上市的车型,比亚迪携新款唐、秦pro、宋max,元EV360四款车型亮相,此外还有荣威Marvel X、众泰T300EV、江淮iEVA50、吉利博瑞GE、长安逸动EV460等。此类车型相对更加注重实用性。

根据《财富》杂志报道,近日,大众宣布将加大电池采购规模,由原先的250亿美金提升至480亿美金,其选定的电池供应商包括国内动力锂电龙头CATL,以及韩国的三星、LG化学。此外,根据geekcar报道,大众也于近期宣布与滴滴成立新合资公司,大众持股40%,目标与滴滴合作组建运营车队,提供10万辆新能源汽车或有自动驾驶功能的汽车。大众今年以来频频在新能源汽车领域动作,并十分重视中国市场,除与CARL、滴滴的合作外,其新能源汽车销量规划中,中国也是其最大市场。

除大众外,戴姆勒今年在新能源汽车领域动作也颇大。根据德国《商报》网站5月2日报道,戴姆勒采购负责人Angermann在斯图加特宣布,宁德时代获得了向戴姆勒供应电池的订单,但并未透露具体数量,CATL为戴姆勒实行控制体系新标准后的第一家供应商。

由北京车展和近期戴姆勒及大众的频繁发声可见,造车新势力的发力、车企巨头越来越多新能源车型的推出,消费者将有更多、更高品质的新能源车型可以选择。而新能源汽车的销量也将逐渐由政策驱动转向消费驱动。海外纷纷选择国内优质电池企业,也将大幅提振国内锂电产业链需求,我们继续推荐锂电中游崛起。标的方面,重点关注宁德时代供应链:宏发股份、杉杉股份、长园集团、当升科技、先导智能(联合机械覆盖)、创新股份,同时建议关注优质锂电企业:国轩高科、澳洋顺昌。

3、光伏:硅料价格小幅上升

四月以来国内光伏装机需求开始复苏,产业链价格企稳。硅料价格小幅上升,单晶硅料需求紧张,特级料目前已经上升至13万/吨以上,一级料报价维持在12.5万/吨;多晶一级料,受下游价格继续下跌影响,价格上涨乏力。

硅片环节,多晶销售情况不及预期,硅片价格有继续下探的趋势,小厂报价有压力,大厂价格Wichita在3.6-3.65元/片水平;单晶需求和价格保持稳定,大厂略微下调价格,小厂受大厂份额挤压。

电池片环节价格微涨,主流报价基本在1.38-1.4元/W水平。单晶、单晶PERC需求旺盛,供需略紧张,常规电池需求较弱,库存有压力。

组件环节,由于领跑者基地已经完成优选工作,高效组件需求有支撑,但常规组件需求整体弱势,价格松动。一线多晶组件主流报价在2.5-2.55元/W,单晶组件主流报价2.58-2.63元/W。

4月以来硅料,单晶硅片,电池价格企稳,预计5-6月份国内将迎来光伏装机旺季,我们坚定看好板块长期投资机会,重点推荐隆基股份、通威股份等光伏产业链各环节制造龙头,以及正林洋能源、太阳能等分布式光伏运营企业,建议关注信义光能,阳光电源。

4、风电:二季度将成行业重要拐点

根据能源局发布的数据,今年一季度水、核、风、光等清洁发电合计投资同比增长18%,投资比重为66%,比去年同期提高5.8个百分点;今年一季度风电新增装机394万千瓦,中东部和南部地区占比超50%;风电发电量979亿千瓦时,同比增长39.4%;弃风电量91亿千瓦时,弃风率8.5%,同比大幅下降约8个百分点;风电平均利用小时数592小时,同比增加124小时。风电整体新增装机逐步提升,并不断向中东部及南部地区转移;与此同时,弃风限电情况大幅改善,直接利好风电运营企业。正林洋能源、

而根据板块上市公司发布的2017年报、2018年一季报及2018中报预告,风电板块2017年经历行业低谷,全球风能理事会数据显示整体新增装机不足20GW。而随着上网电价调整,已核准未开工项目的积压、新增装机向中东部地区转移、分散式风电和海上风电的发展带来额外装机,行业复苏在即。而根据风电板块个股披露的中报预告情况来看,二季度板净利将出现明显好转,同增61%~178%。

预计今年风电新增装机约25GW,同比去年提岁升显著。此外,根据相关企业年报披露,虽然整机企业售价有所下行,但机型优化设计也帮助龙头企业成本不断下降,对于龙头公司毛利率影响不大,且有助于风电投资收益优化。而弃风率下降,直接利好运营业务,提升相关运营企业建设热情。我们看好今年风电板块复苏,建议关注风电龙头金风科技,优质塔筒制造商天顺风能。

5、全景解析电新2017年报及2018年一季报

新能源汽车板块成长性强,不宜过分悲观

在电新子板块当中,新能源汽车板块成长性最强。板块2017年整体净利润同比增速达62%,整体ROE也最高,达10.87%,但相较于2016年有所下滑,主要受补贴退坡带来的降价压力以及原材料价格上涨的影响。根据中汽协数据,2018年一季度新能源汽车销量淡季不淡,板块归母净利同比增长约93%。

下属几个子板块中,动力电池环节受降价与原材料涨价双重压力,2017年整体利润增速缓慢、ROE也出现了下滑,但根据2018年中报预告,板块Q2整体利润增速较好,增速区间为15%~69%。最上游的原材料在量升价涨的推动下,利润一直维持较高增速,整体ROE也是新能源汽车板块当中最高的环节。建议关注各环节龙头:宏发股份、杉杉股份、长园集团、国轩高科。

光伏2017年表现亮眼,2018Q2硅片组件环节改善

在新能源发电板块,2017年光伏表现亮眼,且2018年一季度各环节均净利润有所改善,电池环节扭亏,硅片、辅料环节均有所增长,EPC及电站环节增幅最大。根据solarzoom数据,硅片环节由于单多晶硅片价格大幅下降,且一季度市场需求低迷二季度需求回暖之后,硅片产能利用率上升,出货量上升,板块净利润水平恢复。电池组件环节二季度需求回暖之后,价格已经企稳,尤其是单晶电池供给趋紧。电站运营环节,由于电站并网数量大幅增加,发电量增加,运营环节利润水平稳定增长。建议关注二季度改善环节个股:隆基股份、通威股份,及EPC带动业绩快速增长的阳光电源、光伏玻璃龙头信义光能(港股)。

二季度为风电板块重要拐点

风电板块净利润在2017年和2018年一季度表现都较弱,2017年同增1.05%,而2018年一季度甚至出现下滑。板块2017年ROE月7.63%,同比大幅下跌。根据全球风能理事会数据,我国2017年风电新增装机不足20GW,为近年来低点。随着上网电价调整,已核准未开工项目的积压、新增装机向中东部地区转移、分散式风电和海上风电的发展带来额外装机,行业复苏在即。而根据风电板块个股披露的中报预告情况来看,二季度板净利将出现明显好转,同增61%~178%。建议关注风机龙头金风科技与塔筒龙头天顺风能。

风险提示:或存在新能源汽车推广不达预期风险;或存在光伏政策支持及补贴发放不达预期风险。

产业链价格及数据跟踪

1、新能源汽车产业链价格跟踪

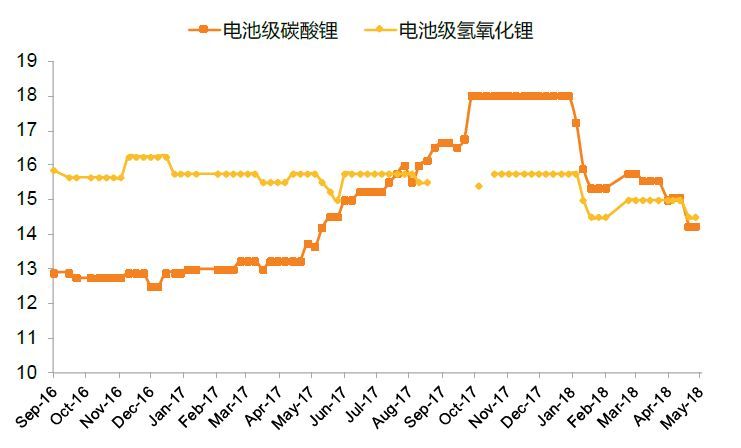

图3

电池级碳酸锂、电池级氢氧化锂价格(万元/吨)

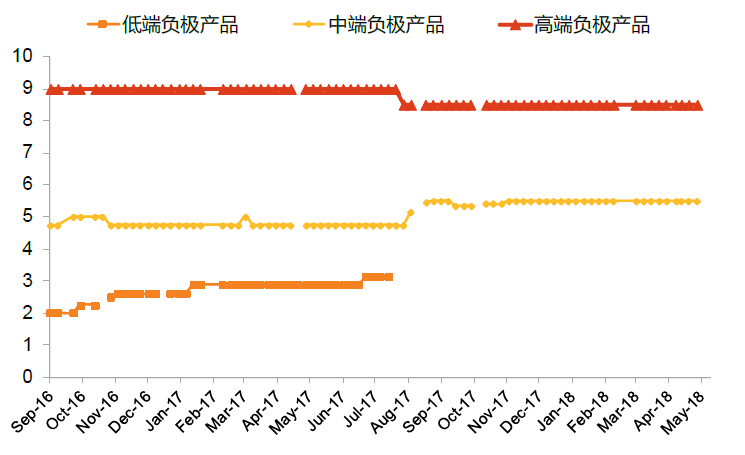

电池负极材料产品均价(万元/吨)

责任编辑:小琴