竞争配置、竞价上网,脱离呵护的风电如何再起飞?

24日,国家能源局发布了《关于2018年度风电建设管理有关要求的通知》(以下简称通知),《通知》规定,尚未印发2018年度风电建设方案的省(自治区、直辖市)新增集中式陆上风电项目和未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价。

一石激起千层浪。几天过去了,研究分析机构的解读仍如雨后春笋,新规所涉及的各利益方也在艰难地消化着政策细则,惴惴不安中无法敲定未来的发展战略。“正在研究中,不论哪方都需要细细解读,慢慢消化。”一位不愿透露姓名的业内人士拒绝了采访。

为此,北极星电力网就政策出台的必要性以及可执行性方面,采访了风电行业内几位分析师,并结合了多个版本的解读资料,针对新政对行业带来的影响以及企业需作何应对进行剖析。

一直享受呵护的风电为何“裸奔”了?

中国可再生能源的发展在过去几年发展如此迅速,和我国推行固定标杆上网电价政策密不可分。“但随着风电以及光伏进入到了100GW+的装机总量,目前的补贴政策已经无法持续满足可再生能源的增长,其中最关键的原因在于补贴缺口的快速扩大。”接受采访的WoodMackenzie电力与可再生能源事业部资深分析师李小杨女士如是说,“考虑到可再生能源在未来仍然会保持一个稳定的增长,补贴缺口只会越来越大。”

能源局《可再生能源发展“十三五”规划》中提到,要在2020年努力实现风电、光伏平价上网的目标,而今年已经是“十三五”的第三个年头。“目前各省的风电上网电价和煤电上网之间的差额在0.08RMB/kWh-0.25RMB/kWh之间,即使今年再度推出电价下调,也无法保证在2020年实现平价上网。反而不如转变思路,通过改变‘游戏规则’采用竞价方式加快降低风电电价。”李小杨分析指出,“此次竞价上网的提出,主要是为了减轻补贴负担,其次是为了加快风电平价上网的步伐。”

中国可再生能源学会风能专业委员会秘书长秦海岩先生在政策出台后及时发布《正确理解,正确落实,开创风电发展新时代》一文,表示“据国际可再生能源署统计,2017年全球风力发电平均电价降到了4美分/kWh。去年德国陆上风电招标平均中标价格3.8欧分/kWh。我国风电设备制造成本低于国外,但与低设备成本形成鲜明对比的是风电投资成本和度电成本却远高于国外水平。”

更高的准入标准,几家欢喜几家愁?

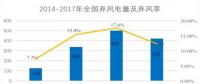

很明显,新政将矛头对准的不是开发商,也并非装备商,而是国家一直着力解决的弃风限电问题。为何我国风电投资和度电成本远高于国外水平?除却各项非技术成本,造成这种结果的最大原因就是弃风限电问题严重。在《通知》的附件《风电项目竞争配置指导方案》中,“已确定投资主体项目的竞争要素”具备“已开展前期工作”和“接入消纳条件”两个硬性规定,更应该看做是项目的准入条件,而非加分项。除了这些,《通知》还明确地提出了鼓励不需要国家补贴的平价上网项目,平价上网风向已经非常明显。

新政出台,对国内开发商的影响如何,李小杨分析师表示“无论是风电项目的配额制,还是电价的竞价上网制,对于行业的上下游企业来说都是新的挑战。由于电价降低所带来的收益压力,将会是对开发商的直接考验。对于已确定开发商的项目,报的电价越低,才会优先被放到当年的建设方案当中;而对于未确定开发商的项目,开发商承诺的电价越低,才更有机会获得项目配置。因此,竞价对于风电开发最直接的改变在于开发商必须将LCOE(平准化度电成本)的测算放到最优先的位置,在保证项目收益的情况下承诺一个较低的风电电价来竞争项目配置。”

“考虑到风电项目前期投资巨大,五大六小开发集团在招标上将会更具有竞争力。尤其是在海上风电开发,竞价在一定程度上抑制了更多的市场主体类型进入海上风电开发的可能性。”李小杨分析说,“电价降低将对进一步压缩开发商的收益空间,大部分的压力将会转移到整机商头上。整机商之间的竞争将会更加激烈。风机整机商一方面要提高风机机组的质量,另一方面要通过降价来增加风机价格的优势。并加强与开发商从一开始项目开发的协作,提供全生命周期风场管理方案以及其他增值服务来获取订单。”

一位来自华能的业内人士与李小杨的观点不谋而合:“新政带来的是风电行业的洗牌,首当其冲的就是主机厂商。”

近年来,由于主机价格不断降低,资源价值与投资热度逐渐提高,整机成本持续被压缩使得装备厂商步履维艰。竞价上网无疑对开发商和设备制造企业都提出了更高的要求——开发企业要更重视全生命周期的度电成本,选择风电机组不能再一味压低设备采购价格,而是要考虑风电机组的发电效率。

新政对冲电价降低,行业发展更加规范

总的来看,2018年风电建设管理的着力点在于促消纳和控制弃风率、降上网电价和补贴强度两个主要方面。《通知》明确提出将消纳工作作为首要条件、严格落实电力送出和消纳条件、推行竞争方式配置风电项目、优化风电建设投资环境。

并且,为了实现以上目标,国家在政策层面极大为行业发展披荆斩棘——电网接入消纳需要保障,取消资源费、路条费等不合理附加收费,清理地方附加收费。对此,华创电新资深分析师王秀强认为,此举目的是“剔除风电非技术成本,发现风电真实成本,对冲因竞价带来的收益下滑。并通过配额制托底,通过约束机制提高地方政府新能源项目开发积极性,保证电网外送和消纳。这也是目前资本市场和能源行业对新政认识不到位的方面。”

“平价上网”是各省市发电企业的通用准则,指的是以持平当地火力发电的标杆电价水平接入电网。然而新政之下,“竞价上网”已吹响了行业内竞争的集结号。就像风电锋观察微信公众号所言:“与火电标杆电价的差异已经不再重要,因为大家要竞争的已不是外在标准,而是自己在行业中所处的水平。“

在附件《风电项目竞争配置指导方案》中,国家针对“企业能力”、“设备先进性”和“技术方案”几项对开发商和主机厂提出了更高的竞争要素要求,这些要求无疑能促进行业向着更规范的方向和更有序的市场竞争发展:对于开发商来说,企业能力是关键。企业能力体现在对开发成本的控制和管理水平上,而这些最终反映在投标电价中;对于主机商来说,提高自身行业竞争力首先要提高装备质量,有竞争力的厂家则更容易要价。

“有一点值得注意的是,电价的测算是按照最低保障性小时数来测算的,那也就意味着风电电量全额收购在短期内无法实现,最低收购小时数是开发商最大的指望。”李小杨提醒说,“不像西方国家在完成招标后会和电网公司签署具有法律合同的PPA,中国的开发商在电量上无法得到保障。虽然通知中提到要确保电网企业落实消纳情况,并确保将弃风率维持在5%以内,但是开发商没有话语权强制要求电网企业去实现,尤其是在强制性配额制尚未推出之前,这一点需要开发商做足心理准备。”

风电产业在近20年的发展中实现了快速规模化的进程,“竞价上网”则开启了风电新的发展阶段。未来的风电项目分配将基于“配额制”和“价格竞标式”稳步推进。毋庸置疑的是,行业将迎来更激烈的竞争。在消纳优先、标准提高的情况下,所谓“狭路相逢勇者胜”,考验的正是行业中各个参与者的实力。随着政策在各层面的发酵,文件的风向会越来越明朗,行业的发展思路也会越来越清晰。理解、正确落实这些文件精神,尽快实现平价上网,才能开创风电的未来。

责任编辑:小琴