分散式开发 “虚假繁荣”还是“有且仅有”?

任何政策调整都是顺势而为,如水之就下,最终落地只是时间问题。任何变动也都不是空穴来风,只是在时间和资源有限的情况下,布局未来和着眼当下本身就是需要均衡考虑的矛盾,而退潮时方可看到谁在裸泳。

5月18日,本年度重磅政策——国家能源局47号文关于2018年度风电建设管理有关要求的通知正式开启竞价序幕,紧接着,光伏“5.31”新政一脚急刹车,暂不安排2018年普通光伏电站建设规模,新能源产业似乎寒冬将至。

距47号文发布三个月的现在,产业内的企业大都已冷静下来并交出各自的答卷——整合资源、调整策略、积极应对竞价;负重前行继续进军仍是未知领域的海上风电;而分散式开发无疑是重重疑雾中的光亮——国家能源局30号文关于印发《分散式风电项目开发建设暂行管理办法》的通知,让大家看到分散式风电开发走向规范化管理阶段。疑虑也是有的,若没有规模支撑,分散式究竟能否成为产业的救命稻草?

为什么发展分散式风电?

从电力消纳来看,配电网接入、就近消纳的分散式项目无“弃风限电”之担忧,且符合“十三五”期间,优化可再生能源电力发展布局,促进可再生能源消纳的主基调;

政策方面,与集中式开发相比,分散式有“四大豁免”,亦即电价豁免(按照当地风电标杆电价,不参与竞价——“尚未配置到项目的年度新增集中式陆上风电和未确定投资主体的海上风电项目全部通过竞争方式配置并确定上网电价”)、核准豁免(“各地方要简化分散式风电项目核准流程,建立简便高效规范的核准管理工作机制,鼓励试行项目核准承诺制。对于试行项目核准承诺制的地区,地方能源主管部门不再审查前置要件,审查方式转变为企业提交相关材料并作出信用承诺,地方能源主管部门审核通过后,即对项目予以核准。”)、接入批复豁免(“电网企业应为35kV及以下接入的分散式风电项目接入电网提供便利条件,为接入系统工程建设开辟绿色通道”)、土地豁免(以租代征,“在满足国家环保、安全生产等相关要求的前提下,开发企业可使用本单位自有建设用地(如园区土地),也可租用其他单位建设用地开发分散式风电项目”);

分散式开发项目在电力市场化交易方面亦具有先天优势。在可再生能源补贴发放连年拖欠且有大批项目未纳入补贴范围的背景下,寻找新的交易模式,变被动等待为主动寻求出路是新能源产业迫在眉睫的问题。国家发改委与能源局也于2017年10月底下发关于开展分布式发电市场化交易试点的通知,鼓励配电网内分布式发电项目单位与电力用户直接进行电力交易。

分散式开发市场体量有多大?能否支撑产业长足发展?

先看两组数据:

据气象局数据进行测算,中国19个省市低风速风资源技术可开发量达到近10亿千瓦(约975GW),目前已开发比例不到8%。

德国各州风电单位面积装机达137kW/平方公里,而中国上述19省市这一指标平均值仅为15.45kW/平方公里(数据来源:风能协会)。

当然了,以上只是理论可开发量,而现在风电产业发展面临的最大问题是降本与市场化步伐,能否在去补贴后与其他电源进行竞争?

很多人问风电还能走多远走多久,空间有,一直在,只是风电能否凭市场化手段实力拿下?风电已行至平价上网的最后一步,也是关键一步,能否突破桎梏,凤凰涅槃,还是得看产业的成熟度和竞争力,政策红利逐渐消失,能否持续走下去,走好,还是得用实力说话。

分散式是否会成为未来风电开发的新常态?

光伏2017年前三季度新增装机量中,分布式项目的比例高达37.5%,而这一数据到2018年上半年已达50%,加上“5.31”新政切断了普通电站的新建指标,就是说分布式稳稳地占据光伏产业发展的半壁江山。

风电分散式从2011年开始正式被提出,为何至今未规模化发展起来?新政出台,能否成为促成分散式风电未来的规模化发展?

开发风电项目,工程建设、设备和运维等各方面,均具有超大、超长设备,吊装复杂,进入门槛高,所以80%以上风电开发商为国企或省属国有企业。与民间投资主体相比,国企的投资更注重规模与效率,对小、散、远的分散式项目投资热情不高。过去的分散式项目核准手续繁琐,开发周期长,集中式和分散式开发所需流程和时间几乎一致;可参考项目不多,收益率不确定;用地审批流程复杂。在重重限制下,开发企业的意愿难被调动也在情理之中。

对比2018年能源局30号文与2013年的分布式发电管理暂行办法,最直观的体会是内容细化了许多,对前期开发工作进行了相当程度的简化,尤其是鼓励实行项目核准承诺制。此外,本办法对接入电网的电压等级要求更明确,对电网公司与能源主管部门的分工和职责更清晰。办法对投融资模式也提出了新的设想与引导,意欲广泛调动更多民间投资主体与民间资本进入到这一领域的投资中来,而这一点也是本办法最大的创新之处。然而政策制定与实际落地之间又有一定的滞后性,新政何时、何种程度地贯彻落实到地方,是最大的不确定性。未来理论上是光明的,但是道路曲折且不明朗,这也是投资方观望气氛浓厚的主要原因。

风电长远发展的几大矛盾

1.新增装机/投资需求vs用电需求增量

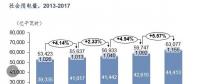

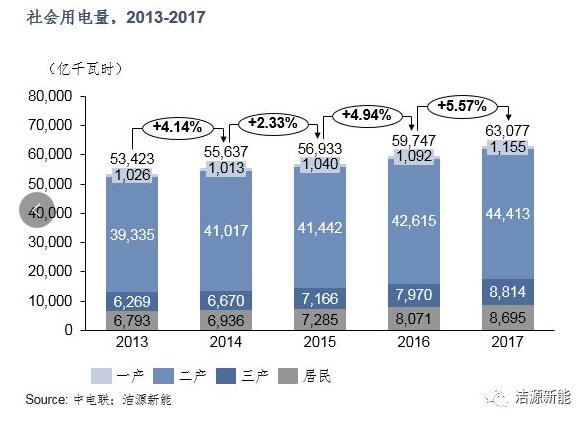

从中电联的公开数据中我们可以看出,过去五年中,每年的社会用电量中第二产业用电占据绝大部分,总体来看新增趋势平缓,这也是我国经济发展的重要指标之一。在社会经济发展进入新常态的今天,社会用电量需求预期不会有大幅波动,每年的新增装机量需求也趋于稳定。

2.传统电源vs新能源发电

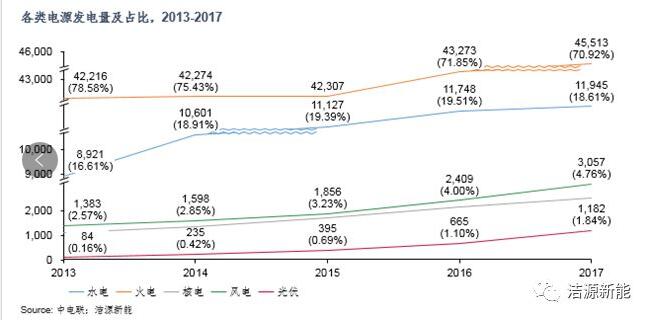

以上数据均来自于中电联年度统计数据,有几点关键信息:

2013-2017年,火电占整体发电量比例从78.6降至71%,非水可再生能源发电量比例从2.7%稳步升至6.6%。其中,风电发电量占比从2013年的2.57%上升至2017年的4.76%。肯定可再生能源发展的同时,可预见的是,传统电源在中国的主要地位在未来很长一段时间内都不会被撼动。

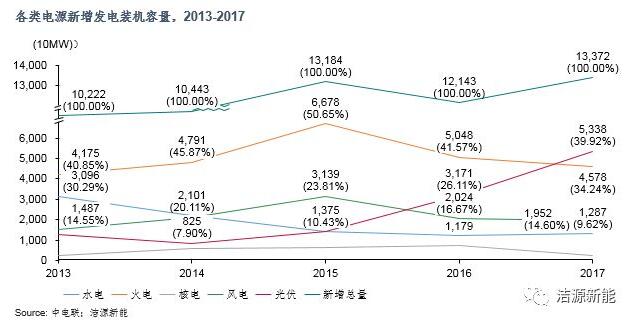

从电源增量市场来看,过去五年间,每年总体增量在100-130GW之间,增速也未曾出现大的波动,其中,新增火电容量的占比也已降至新低,约34%,而光伏在2016-2017年的异军突起也值得一提,风电则在15%-25%之间,与光伏相比,变动趋势平稳。

但就能源革命之——革谁的命,圈内讨论由来已久。利益链根深蒂固,毕竟滴水之冰非一日之寒,要融化也非一日之功。

3.补贴vs开建规模

国家《可再生能源发展基金征收使用管理办法》第五条规定,可再生能源电力附加费,按照每度电0.019元的标准收取,在此标准无重大调整的情况下,可再生能源基金年均可支配收入在800-900亿元左右,只能覆盖现在已纳入补贴的项目。根据财政部的“以收定支”原则,除非财政单独拨款(可能性甚微),则现有已建成新能源项目纳入补贴已非常困难(困难遥遥无期),未来每年的开建指标岌岌可危。

4.市场机制vs交易模式

了解补贴资金的收支情况之后,相信大家对于新能源未来的发展方向有了更清晰的判断:一是甩开补贴,与传统能源竞争每年的新增建设指标;二是在降本进程未达平价上网的情况下,积极探索新的交易模式,亦即,市场化交易,大用户直供电,绿证等。而分散式开发规模灵活、投融资方式多样等特点,对于这些新交易方向是具备天然优势的。

5.新能源电力业主vs电网公司利益

在上述命题的前提下,电网公司的利润主要来源变成了只有输配电过网费,而非买售电价差的传统盈利模式,这其中的利益等于是被让渡给了新能源;而电网企业对于新能源的态度向来是颇值得玩味的,未来是靠政策限制和引导,还是如何协调?

以上五点矛盾,可以理想化为:

年均新增电源装机量恒定(风电如何争取更高的装机比例?)

可再生能源基金可支配收入年增长率预期为5%-10%(风电产业如何加速去补贴步伐、如何引入市场化交易机制摆脱对补贴的完全依赖)

收益恒定(第二产业每年的用电需求保持小幅增长,亦即售电收入基本平稳,如何与电网企业平衡利益)

分散式开发为缓解这些矛盾,提供了良好的思路与实践方向。

“下一片希望的田野”

从前文分析来看,分散式开发的市场体量巨大,潜力巨大,且目前拥有得天独厚的政策红利,是优化产业布局,促进电力消纳,实施电力交易市场化试点等重大发展方向与未来趋势的有力实现路径。然而,发展新能源和传统能源乃至电网公司等利益相关方的矛盾也是客观存在的。

然而,从根本原因来看,风电未来走向主体电源地位的关键仍在于平准化度电成本。技术变革、精益化专业化管理、供应链成熟度和规模效应是否能、何时能驱动风电平准化度电成本下降至能够与传统电源相竞争,是整个产业需要正视与努力的方向。

2018年4月出台的《分散式风电项目开发建设暂行管理办法》中,对分散式风电提出了诸多优惠政策并细化和放宽了管理办法。对于产业内的公司来说,2018-2020是分散式风电发展不可多得的政策红利期。

对分散式开发的认知,大家须脱离此前经验的桎梏,通过一个区域内多个项目打捆开发、积极发展地方合作伙伴、践行新的投融资模式、选择先进安全的智能化风电机组、实施创新性运维模式等各方面,迅速有效地开展相关工作。

新政发布这几个月,反应最快的依然是主机厂商,陆续推出分散式解决方案,从风场宏微观选址、机位点测算,风电机组特殊设计,到风电场并网运行的各项技术调整,集控平台优化,运维模式优化等,不一而足,因为很显然,此次政策调整,涉及整个行业,全产业链各环节的调整,更涉及商业模式和发展思路的重大变革。

中国的风电产业已经行至平价上网的最后关键一步,看起来困难重重,但只要业内各主体调整心态和公司战略,积极应对新局面、新常态,风电未来还是大有可为!

责任编辑:小琴