2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

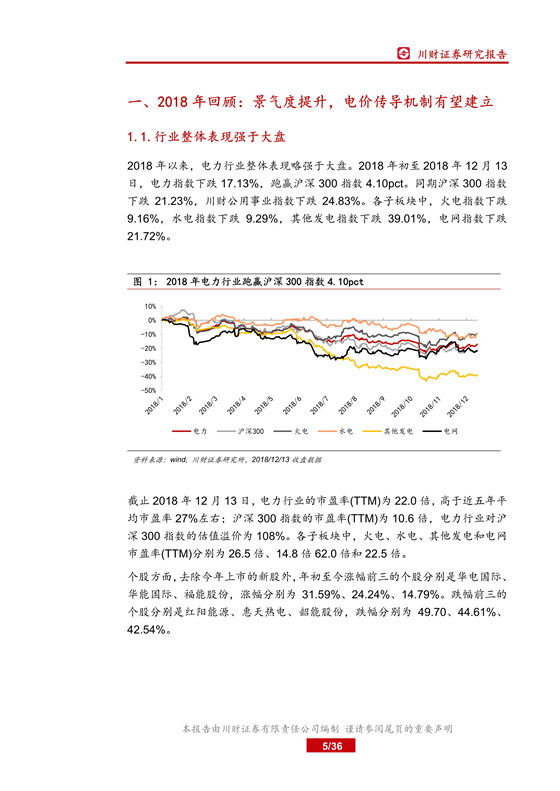

2018 年回顾: 行业景气度提升,电价传导机制有望建立

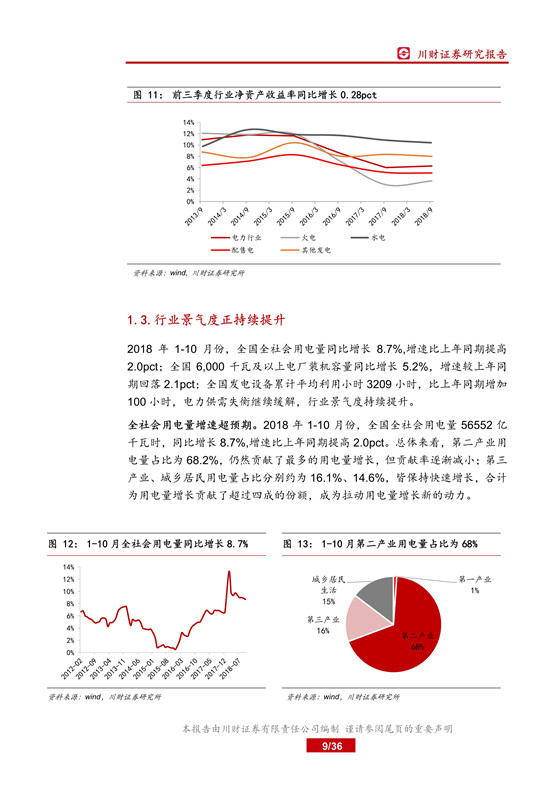

2018 年 1-10 月份,全社会用电量同比增长 8.7%,增速比上年同期提高 2.0pct;全国 6,000 千瓦及以上电厂装机容量同比增长 5.2%,增速较上年同期回落2.1pct;全国发电设备累计平均利用小时 3209 小时,比上年同期增加 100 小时,电力供需失衡继续缓解,行业景气度持续提升。 电力体制改革进入深水区,发电侧和用户侧继续放开,输配电价改革逐渐落地,通过“基准电价+浮动机制”的定价模式,电价传导机制有望建立,电的商品属性有望还原。

火电: 业绩触底反弹,回归公用事业属性

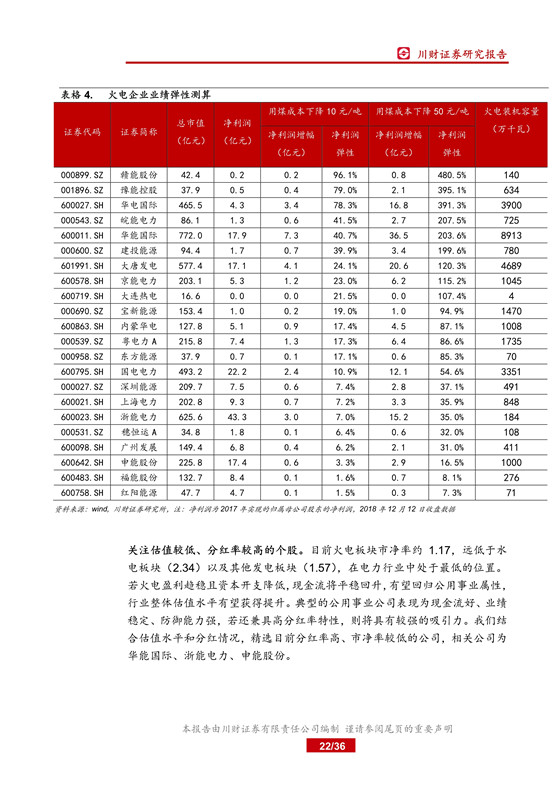

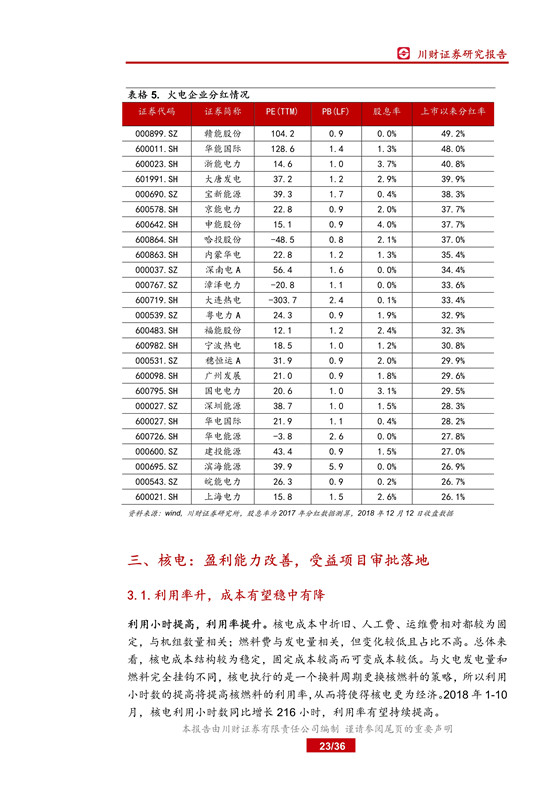

受益于全社会用电量快速增长,火电发电量有望保持稳定增长, 同时市场化交易价差持续缩窄,火电收入方面有望保持量价齐升; 去产能任务完成、新增产能逐渐释放,煤炭供给趋于宽松, 随着铁路运力持续改善,煤炭价格有望平稳回落,火电成本有望稳中有降,业绩有望触底反弹。 在煤炭价格平稳回落、“基准电价+浮动机制” 定价模式以及煤电联营等多因素催化下,火电业绩回升后有望企稳, 逐渐回归公用事业属性。 我们从业绩弹性和高分红两条主线精选个股, 相关公司为华能国际、华电国际、皖能电力、申能股份。

核电: 盈利能力改善, 受益新项目审批落地

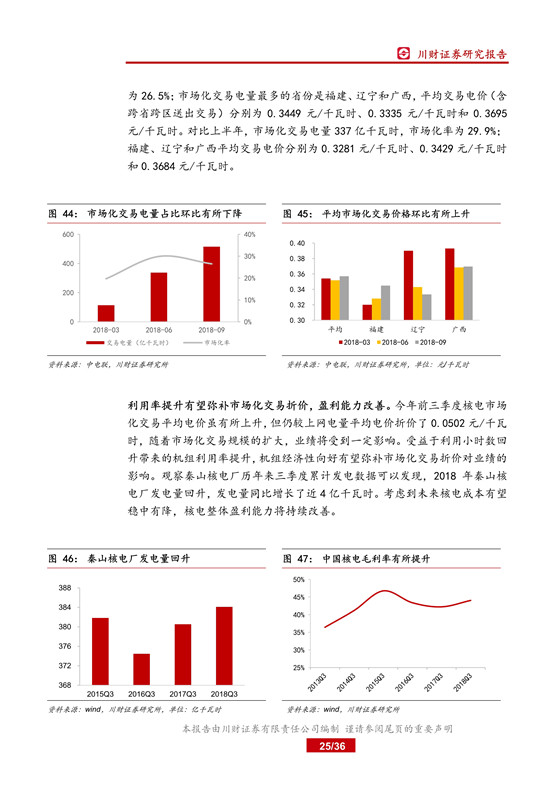

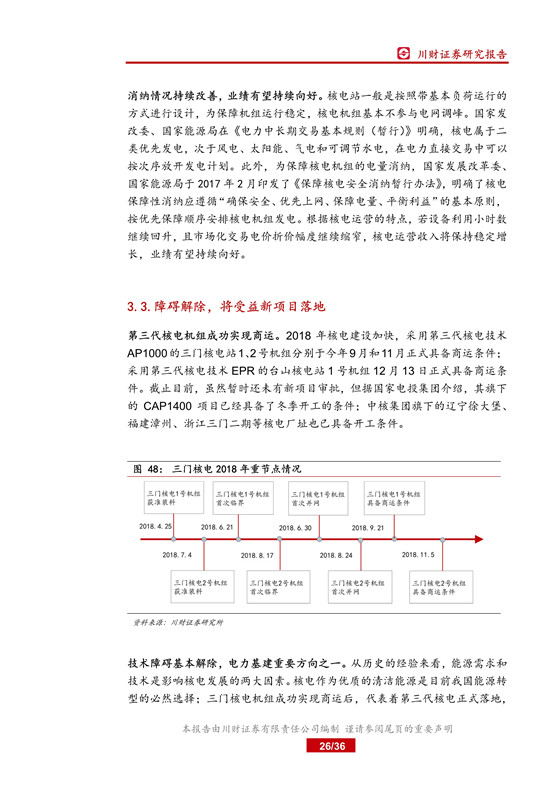

核电消纳情况向好, 利用小时提升带动机组利用率提高,同时发电量增长有望抵消市场化交易折价, 盈利能力持续改善。 2018 年全球首个 AP1000 机组-三门核电两台机组建成投产,全球首台 EPR 机组-台山核电 1 号机组亦已商运,华龙一号项目建设稳步推进,核电建设明显加快。 随着第三代核电机组成功商运,核电技术障碍基本扫除,同时惠州、漳州等多个新项目已具备开工条件,新项目审批有望落地,行业将迎来新一轮发展, 相关公司为中国核电、浙能电力。

水电: 稀缺防御资源,优选兼具成长标的

在政策和市场化助力下, 2018 年弃水情况继续缓解, 可再生能源电力配额及考核办法正式开始执行后,水电企业还将受益。 稳定的高分红率使得水电防御特性出众,随着水电建设的放缓, 一方面资源稀缺性逐渐显现, 另外一方面资本开支的下降将有效保证分红的延续性。优选兼具成长的企业,相关公司为长江电力、华能水电、桂冠电力。

维持行业“增持”评级

我们维持行业“增持”评级。 可关注业绩或将反弹的火电板块、盈利改善的核电板块以及具有稀缺防御属性的水电板块, 相关公司为华能国际、华电国际、皖能电力、申能股份、 中国核电、浙能电力、 长江电力、华能水电。

风险提示: 电力需求不及预期;煤炭价格大幅上涨;核电审批不及预期等

责任编辑:仁德财

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价 -

数据即资产 “智慧风场”成为竞价时代新风口

-

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

2019年煤电去产能计划开始制定 淘汰范围或生变!

2018-12-20火力发电产能

-

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价 -

承包招标 | 福建泉州德化县尤床村湖坪洋水电站生产经营管理招标公告

2018-12-20水电站经营管理 -

拍卖 | 江西九江瑞昌市青峰水电站及瑞昌市青峰农业科技开发有限公司名下的所有资产 12月26日第二次开拍

-

“钴奶奶已不是你奶奶 锂大爷也不再是你大爷” 曾经火热的锂钴今年竟跌成这样

2018-12-20储能材料行业 -

新的可再生制氢方法 双功能太阳能电池

2018-12-20氢燃料电池 -

单晶高效产品将主导市场方向