这篇文章把天然气产业发展史说透了!

核心观点:报告将世界天然气产业发展历史分为六个阶段,分别是:早期的天然气产业(1821年以前),天然气的商业化使用(1821年-1915年),现代天然气产业的兴起(1916年-1949年),现代天然气产业的成熟(1950年-1970年),天然气产业的发展(1971年-2000年),新型天然气产业的出现(2001年至今)。

文/蒋健蓉

申万宏源分析师

在古希腊、古印度、古波斯和中国的文献资料中,都有过天然气的记录。

18世纪末、19世纪初期,英美两国陆续出现了使用天然气照明等商业行为。到20世纪初,美国出现了天然气矿井,开始了商业规模运作,天然气产业由此诞生。1821年,美国出现了第一家天然气公司。随后,整个19世纪,世界各国尤其是欧美等国,陆续成立了多家燃气照明公司。

世界上第一个完整的天然气产业体系是于20世纪20、30年代首先形成于美国的。在这个阶段,美国陆续发现了门罗和潘汉德-胡果顿两座大型气田,使得天然气产业进入了现代的开采使用阶段。二战以及二战后是世界天然气产业的大发展时期:一方面是战争中需要使用天然气等能源,同时战后美国、欧洲、日本的经济需要恢复振兴,因而对天然气等能源的需求十分巨大;另一方面,石油天然气勘探开发的高潮来临,在中东、北非等地相继发现了许多大气田、特大气田,而大批大油田的开发,也提供了巨大储量的伴生气气源。

天然气大规模发展的年代是1970年以后。20世纪90年代初期美国率先出现了天然气期货交易,天然气产业体系的发展更加完善。此外,近十多年来,随着技术的改革和创新,越来越多的新型天然气产业出现并不断发展。

通过简要回顾世界天然气产业的发展历史,我们认为,可以用垄断优势理论、内部化理论、国际生产折衷理论三条理论作为线索对天然气产业的发展进行解释。在此基础上得出对中国天然气产业的四点启示:“上中下游一体化”的综合开发政策;寻求国家政策或股份支持;大力开拓国内消费市场;天然气企业具有国际化视野。

正文

天然气是一种天然蕴藏于地层中的以烷烃为主要成分的气体混合物,其中甲烷占绝大多数,另有少量的乙烷、丙烷和丁烷,此外一般还含有硫化氢、二氧化碳、氮和水气,以及微量的惰性气体。与煤炭、石油等能源相比,天然气在燃烧过程中所产生的二氧化碳及二氧化硫很少,且燃烧后无废渣、废水产生,因而具有使用安全、热值高、洁净等优势。目前,国际天然气占一次能源消费比重约为23.5%;国际机构普遍预测,到21世纪30年代,然气在世界一次能源消费中占比将上升至30%。本篇报告主要介绍世界天然气产业的发展历程,以期为中国天然气产业的发展提供启示和借鉴。

报告将世界天然气产业发展历史分为六个阶段,分别是:早期的天然气产业(1821年以前),天然气的商业化使用(1821年-1915年),现代天然气产业的兴起(1916年-1949年),现代天然气产业的成熟(1950年-1970年),天然气产业的发展(1971年-2000年),新型天然气产业的出现(2001年至今)。

1.早期的天然气产业(1821年以前)

在古希腊、古印度、古波斯和中国的文献资料中,都有过天然气的记录。早期人类发现,在旷野和湖泊中会出现一种气体,能被闪电击中而自燃产生火焰。随着人类活动的扩展和对自然现象的认识加深,天然气逐渐被人类为生活所用。18世纪末、19世纪初期,英美两国陆续出现了使用天然气照明等商业行为。但由于缺乏一些必要的技术手段,这些使用活动一直无法得到大规模的商业化应用,对天然气产业发展几乎毫无影响。到20世纪初,美国出现了天然气矿井,开始了商业化、大规模运作,天然气产业由此诞生。

1.1中国是最早使用天然气的国家

中国是世界上最早大规模开采、应用天然气的国家。早在公元前11世纪至公元前771年,西周时期的《周易》中就出现了“泽中有火”的记载。公元前206至公元25年间,中国已出现了天然气井,据《汉书?郊祀志》公元9世纪,巴库油田就已被用来生产石油。除石油外,巴库还拥有相当大的天然气储量。早在公元636年,萨拉逊人入侵时间到了当地寺庙中的“圣火”,这是最早的有关巴库天然气资源的史料记载。公元12世纪,意大利旅行家马可˙波罗在其游记中写道,巴库寺庙闪耀着的天然气火炬已有数百年的历史。

1.2早期的燃气照明工业

英国最早开始将天然气用以街灯和家庭的照明,1732年,英国的卡立舍˙斯帕丁提出利用煤矿中排出的甲烷给怀特黑文街道提供照明。到1813年,英国伦敦和威士敏斯特燃气照明和焦炭公司取得了有史以来第一个市政煤气照明合同。而美国的天然气照明工业则始于1816年,马里兰的巴蒂尔摩开始将天然气用以街灯照明。但是,此时使用的天然气大都是从煤矿中提炼而来,即煤层气,相比自然的天然气而言,此时的天然气效率低下且对环境极为不利。由于没有引起世人的注意以及对其缺乏相应的了解,此时人们对于天然气的商业化使用非常有限。

2.天然气的商业化使用(1821年-1915年)

天然气在19世纪初被用以照明后,其商业化进程逐渐加快。1821年,美国出现了第一家天然气公司。随后,整个19世纪,世界各国尤其是欧美等国,陆续成立了多家燃气照明公司。此时的天然气不再仅仅是煤矿中获得的极少且效率较低的煤层气,越来越多的天然气井被发现。到19世纪中后期及20世纪初期,天然气的消费不断增加,天然气贸易也随之出现。

2.1天然气商业公司的出现

1821年,一个名叫威廉˙哈特的年轻人为了获取天然气,在纽约的佛雷多尼亚凿下了一口9米深的井,成功地取得较大量的天然气,并且创办了佛雷多尼亚天然气照明公司。这是美国第一家天然气公司,它为纽约小镇上的居民提供了照明燃料,威廉˙哈特因而被认为是美国的“天然气之父”。随后,天然气逐渐开始被商业化规模化使用,但仍然多用以照明。由于当时主流的燃料还是以容易获得的木材、煤炭为主,且天然气的开发需要相应的配套设施,否则易导致爆炸,因而天然气产业并未出现大规模的开采和商业贸易。

2.2早期的美国天然气产业

1859年,在伊利湖附近的宾州,一位名叫德雷克的上校在泰特威斯尔(Titusville)的小村庄挖出了第一口天然气井,这被很多产业界学者认为是美国天然气产业开始的标志。而与此同时,天然气逐渐被工业和家庭广泛使用,且相比煤炭而言,燃烧天然气更高效、更清洁。1885年,罗伯特˙本

生发明了本生灯——一种能安全燃烧混合天然气和空气的装置,本生灯的大范围推广也使得人们开始把天然气应用于烹饪和取暖,从而拓展了天然气的需求。在这样的背景下,美国的燃气公司犹如雨后春笋般相继成立。据不完全统计,至1890年,美国天然气公司共计达400余家,匹兹堡俨然成为美国的天然气产业中心。但是,由于天然气在长途运输过程中对管道的要求越来越高,因而限制了其进一步发展。

2.3天然气贸易的出现

19世纪中后期,世界各地,尤其是欧美等国,陆续出现了多家燃气公司,天然气的用途也逐渐不局限于照明工业。随着天然气需求的增加,天然气贸易也随之出现。1886年,随着美孚石油托拉斯的成功,约翰˙洛克菲勒创办了美孚燃气托拉斯,并且迅速购买JN˙普在匹兹堡的输气权和销售权。1891年,加拿大和美国间铺设了一条从安大略巴特尔铺到纽约布法罗的输气管线,这标志着天然气国际贸易的出现。但是,这时的天然气产业正处于发展初期,因而贸易量极少,没有规模可言。

2.4世界各国天然气田的陆续发现

1821年至1916年间,世界各国在不断普及使用城市燃气的同时,也陆续发现了天然气气田资源。但是,此时的天然气使用仍集中在欧美国家,且由于有限的管道技术,发现的天然气资源大多在当地自行使用。其中,美国天然气的快速商业化为其在接下来的30年垄断世界天然气产业奠定了坚实的基础。

3.现代天然气产业的兴起(1916年-1949年)

1945年以前的世界天然气生产,美国可谓是一枝独秀。据有关记载,世界上第一个完整的天然气产业体系是于20世纪20、30年代首先形成于美国的。在这个阶段,美国陆续发现了门罗和潘汉德-胡果顿两座大型气田,使得天然气产业进入了现代的开采使用阶段。随着天然气产量的不断增加,输送天然气的管道建设也相应地迅速开展,跨州贸易大量出现也为美国的天然气产业注入了新的发展动力。天然气产业也不断发展壮大,天然气发电和天然气化工产业兴起,并成为日后天然气产业的重要支柱。

3.1美国的门罗气田和潘汉德-胡果顿气田

1916年,美国在路易斯安那州发现了非伴生气气田——门罗气田(MonroeField),原始可采储量4248亿立方米,这是美国发现的第一座大型气田。

随后,1918年至1922年美国再次发现了第一座特大气田——潘汉德-胡果顿气田(Panhandle-HugotonField),其原始可采储量高达31442亿立方米,居世界第五位。潘汉德-胡果顿气田是世界上分布面积最大的气田,地跨19个县,面积20235平方千米。

这两座大型气田的发现给美国的天然气产业带来了质的飞跃。据统计,1921年美国的天然气产量已达184亿立方米,1925年则为342亿立方米,1930年达到了540亿立方米,天然气的消费量也随之迅速提高,美国的天然气产业蓬勃发展。

3.2天然气运输管道的建设和跨州贸易

虽然石油油井多伴生天然气,但天然气产业的发展远远落后于石油产业。这是因为其不仅受限于开采和使用的设备技术,更受制于长距离运输的能力。管道运输技术的发展,刺激了天然气产业的发展。天然气长距离运输管线在20世纪20年代末成为事实,整个美国掀起了天然气管道建设的第一次高潮。1925年,美国建成了第一条长达1000千米的跨州输气管道。1926年,美国铺设了第一条管径14英寸至18英寸的天然气长输管线,把天然气运输到了得克萨斯州的博蒙特。有人由此认为,这就是美国乃至世界近代天然气工业的起点。随后在1931年,美国建成了输往芝加哥的24英寸管道,全长1600公里。这是世界上第一条千公里以上跨州天然气管线,也标志着美国天然气跨州贸易的开始。

据统计,1927至1931年间,美国共建设了12条主要输气干线,每一条的直径都在20英寸左右,长度超过200英里。这些管道为西半球储量最大的三个美国气田找到了市场,分别是潘汉德-胡果顿气田、路易斯安纳州的门罗气田、加利福尼亚州的SanJoaquinValley气田。

3.3俄罗斯天然气产业的起步及沉沦

虽然俄罗斯拥有阿塞拜疆巴库油气田这样大型的天然气资源,但其天然气产业的发展却是从20世纪30年代才开始的。1930年,俄罗斯建设了第一条距离很短的煤层气管道,使得一些城镇获得了煤气。随后,在重工业人民委员部下成立了天然气管理总局,负责天然气工业管理事务。俄罗斯的第一项天然气工程是建设萨拉托夫至莫斯科的一条长度超过800公里的输气管道。不幸的是,这条管道的建设过程中出现了众多问题,使得整项工程至1943年才完成,此时,俄罗斯的天然气产业发展已远远落后于美国。

3.4美国垄断天然气产业及美国政府的介入

在第二次世界大战结束前,美国的天然气产业在世界范围内是居于垄断地位的。从1930年开始,美国的天然气每年平均增加储量1920亿立方米,至1945年其天然气储量已达4.18万亿立方米。

3.5天然气发电和天然气化工的出现

1940年,瑞士的一家发电站出现了世界上第一个以天然气为动力的发电涡轮,这标志着天然气发电技术的诞生,也为天然气产业的发展开辟了新的空间。与此同时,天然气化工产业逐渐壮大。天然气化工起始于19世纪末,美国最早利用天然气制造槽法炭黑。20世纪20年代,美国和德国的天然气化工研究工作兴起,人们开始使用天然气分离生产甲醛、醋酸、合成橡胶等化工产品。至40年代初期,天然气化工产业已呈现出一定的轮廓。第二次世界大战后,天然气成为了工业新秀,而非仅仅用作公用照明或取暖等。

4.现代天然气产业的成熟(1950年-1970年)

二战以及二战后是世界天然气产业的大发展时期:一方面是战争中需要使用天然气等能源,同时战后美国、欧洲、日本的经济需要恢复振兴,因而对天然气等能源的需求十分巨大;另一方面,石油天然气勘探开发的高潮来临,在中东、北非等地相继发现了许多大气田、特大气田,而大批大油田的开发,也提供了巨大储量的伴生气气源。1950年世界一次能源消费中,煤炭占50.9%,石油占32.9%,天然气占10.8%;而到1970年,石油占53.4%,天然气占18.8%,煤炭占20.8%。天然气成为世界第三大消费能源。在这一阶段,俄罗斯的天然气产业迅速崛起,到1970年,其天然气储量超过美国,且产量增幅惊人。此外,液化天然气(LNG)技术在经过多年的试验研发后逐渐成熟,LNG开始投入生产和运输。

4.1二战后世界天然气产业蓬勃发展

第二次世界大战遍及了欧洲大陆的大部分地区,所涉及的地域面积远大于第一次世界大战。二战中持续的轰炸使绝大多数大城市遭到了严重破坏,特别是它们的工业生产。二战结束后,世界各国开始战后经济复苏,天然气产业不再为美国所垄断,越来越多的国家,尤其是前苏联开始对天然气这种新兴能源不断加大投入。在战后的二十年里,越来越多的大型气田被发现,天然气的开采和运输技术也不断提高,天然气产业迅速发展。

4.1.1意大利是欧洲最早发展天然气产业的国家之一

意大利是欧洲国家中最早发展天然气产业的国家之一。早在1953年,意大利政府就成立了埃尼集团,并把开发利用天然气作为其主要业务。1960年,意大利发现了贝朗特气田,使得其本国天然气产量大大提高。据统计,到1970年,意大利天然气产量已达130亿立方米。可以说,意大利的天然气产业是当时欧洲较为成熟的国家之一,其消费也相应较高。

4.1.2荷兰的格罗宁根特大气田

1959年,荷兰北部发现了格罗宁根特大气田,这是欧洲天然气产业的重要突破,由此也揭开了北海油气勘探开发的序幕。格罗宁根气田规模大,其原始地质储量大于25000亿立方米,且气层厚、气层物性好。气田的单井产量很高,日产量可达150-200万立方米,且由于其边底水不活跃以及生产中几乎不出砂等优越的属性,因而调整产量具有极大的灵活性。20世纪70年代,为了克服世界石油危机的影响,荷兰政府提出了小气田政策,以激励石油公司去勘探和开采甚至是最小的边际气田,以避免在能源供应上对外国的依赖。而格罗宁根大气田则处于长期低负荷生产,扮演着调峰气田的角色。

4.1.3英国北海气田的发现

英国天然气工业是于20世纪60年代北海油气田的发现起步的。1965年,北海英国海域发现了第一座气田——西索尔气田。实际上,60年代,英国北海发现了大量的油气资源,这为处于萌芽状态的英国天然气工业带来了丰富的气源,也使得英国不用继续从阿尔及利亚进口天然气。北海油气田现在已成为欧洲最重要的能源产区,英国经济也由此得到了提振。此外,为了扩大天然气消费,减少环境污染,英国政府采取了低价的销售政策来鼓励国内的用气,因而英国天然气的消费量在20世纪60至70年代几乎呈直线上升的状态。

4.1.4中东和北非的天然气产业

20世纪60年代,中东相继发现了一大批特大油气田。例如,位于沙特阿拉伯的世界第一大油田——加瓦尔,科威特的第二大油田——布尔甘,以及沙特阿拉伯的第一大海上油田——萨法尼亚,这些大型油田都伴生有大量天然气。此外,最引人注目的是北非的阿尔及利亚。1965年,阿尔及利亚不仅发现了有巨大伴生气储量的哈西迈萨乌德大油田,还发现了哈西勒迈勒特大气田,这使得阿尔及利亚迅速成为了世界主要天然气生产和出口国。但由于中东和北非国家经济环境落后,因此缺乏对天然气的认识以及相应的开发技术,因而他们对于其巨大的天然气资源并没有很好地利用。根据BP能源统计,1970年中东地区天然气产量为19.9亿立方米,北非地区产量为2.9亿立方米。

4.2俄罗斯天然气产业的崛起

二战以前,前苏联虽在天然气方面有所投入,但其天然气产业并未获得较大进展。1943年,苏联的第一条输气管道历经十多年最终建成。1946年,苏联完成了天然气的第一次出口,是从当时隶属于前苏联的白俄罗斯西部的斯特赖吉气田输气到华沙,管道由波兰建设。二次大战后,俄罗斯的天然气产业迅速崛起,至1949年,苏联已有30个气田正在开采,而二战前只有3个。

20世纪50、60年代,苏联开发了乌拉尔以东的“第二巴库”油区,其中包括奥伦堡大凝析气田。20世纪60至70年代,苏联又在西西伯利亚取得了一系列重大发现,包括乌连戈伊、麦德维热、扬堡、扎波利扬等储量上万亿立方米的特大气田被勘测发现。到1970年,苏联的天然气储量增长到29.49万亿立方米,比1951年增长了169倍,进而超过美国成为天然气储量最大的国家。其天然气产量也由1951年的62.5亿立方米增加到1970年的1979亿立方米,增加了30多倍。

4.3石油巨头投身天然气产业

一战前,世界石油产业已经初具规模,石油行业中出现了一些石油巨头,例如著名的“石油七姐妹”——埃克森公司、荷兰皇家壳牌石油公司、美孚公司、德士古公司、英国石油公司、雪佛龙石油公司、海湾石油公司等。这些石油巨头在世界各地展开了油气田的勘测和开采,由于天然气通常伴生于石油油田,因此越来越多的石油公司开始对天然气产业进行发掘和投入。到二次世界大战爆发前,许多石油巨头在天然气产业上已有所建树。

4.3.1荷兰皇家壳牌石油公司

荷兰皇家壳牌石油公司是由荷兰皇家石油与英国的壳牌两家公司于1970年合并组成的。荷兰皇家石油于1890年创立,并获得荷兰女王特别授权,因此被命名为荷兰皇家壳牌石油公司。他们的合并是为了与当时最大的石油公司——美国的标准石油竞争。壳牌拥有五大核心业务,包括勘探和生产、天然气及电力、煤气化、化工和可再生能源。1969年,壳牌成立了旗下的国际天然气公司,进军天然气产业。

1959年,荷兰皇家壳牌石油公司在荷兰的格罗宁根发现了世界上最大的天然气田。随后,1966年壳牌公司又在北海北部发现了利曼天然气田(壳牌占50%股份)。1970年,其在北海北部又发现大油田,并在澳大利亚西北大陆架发现大型近海气田。

4.3.2意大利埃尼集团

埃尼集团是意大利政府为保证国内石油和天然气供应,于1953年2月10日成立的国家控股公司,其前身是1926年成立的阿吉普公司,即意大利石油总公司。埃尼集团在意大利天然气行业的所有方面都居于支配地位,该公司几乎控制了意大利所有的天然气产量。埃尼集团下有三家重要的子公司,Snam公司拥有并运营意大利国内天然气运输系统,Stogit公司管理该国的大多数天然气贮存设施,而Italgas公司则控制着该国零售分销市场的1/4的份额。

4.3.3埃克森美孚公司

埃克森美孚公司是世界最大的非政府石油天然气生产商,总部设在美国得克萨斯州爱文市。在全球拥有生产设施和销售产品,在六大洲从事石油天然气勘探业务;在能源和石化领域的诸多方面位居行业领先地位。埃克森美孚见证了世界石油天然气行业的发展,其历史可以追溯到约翰˙洛克菲勒于1882年创建的标准石油公司,至今已经跨越了100多年的历程。由于二战前美国在天然气行业中的垄断领先地位,埃克森美孚旗下的天然气产业开始较早,发展的也较为成熟。

4.3.4英国石油公司(BP)

1901年5月,在英国政府的努力下,伊朗国王与英国人达西签订石油租让权协议,得到伊朗129万平方公里的石油租让地,期限为60年。1908年伊朗发现中东第一个大油田。1909年4月,成立“英国波斯石油公司”,1935年改为英伊石油公司,1954年改名为英国石油公司。早在北海大型油气田区被发现以前,BP就已涉足油气勘探开发,1965年后,英国石油公司的天然气产量大幅提升。现在,天然气已是BP的重要产业支柱。

4.4液化天然气(LNG)技术的出现和成熟

天然气产业发展的瓶颈在于其运输和储存技术,早期的天然气产业由于技术落后经常会在运输途中发生爆炸等事故。因而,天然气的液化是天然气产业的重大进展。实际上,液化天然气的技术早在1914年就出现了,1917年,世界上第一家LNG工厂在美国弗吉尼亚州成立。但不幸的是,1944年,美国东俄亥俄气体公司LNG储罐发生爆炸,死亡28人,这对LNG产业的发展有很大打击,许多研究因此陷入僵局。

LNG的真正成熟是在二战以后。1959年,“甲烷先锋号”把第一船液化天然气从美国路易斯安那州穿越大西洋,运抵英国的坎威岛,实现了世界第一次天然气液化运输。1964年,阿尔及利亚阿尔泽天然气液化厂投入生产,此后英法两国很快就签订了供气合同。这是世界第一座商业化、大规模的天然气液化厂,液化天然气海上跨洲运输也从此开始,从非洲运送至英国和法国。但是液化天然气在20世纪70年代前并未有过多发展,其地位的提高是在20世纪90年代末期。

5.天然气产业的发展(1971年-2000年)

天然气大规模发展的年代是1970年以后。1990年世界天然气产量突破2万亿立方米,达到21397亿立方米。20世纪70年代初至90年代末,世界天然气储量继续增长,2000年达到125.7万亿立方米,同年世界天然气产量24134亿立方米。在这一时期,不仅大量的气田被发现并开采,而且随着管道建设的发展以及配套储气设施的完善,跨国天然气贸易迅速增长。此外,政府在70年代后逐渐放松了对天然气市场的交易和价格管制,使得天然气价格趋于合理水平,20世纪90年代初期美国率先出现了天然气期货交易,天然气产业体系的发展更加完善。

5.1世界各国天然气产业的发展进程

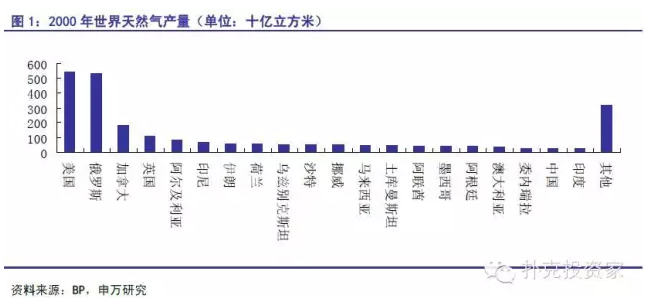

进入21世纪,随着经济水平的不断提高,天然气的开采和储运技术也迅速提升,各国天然气产业都进入了大增长的阶段。2000年,天然气产量最多的国家依次是美国、俄罗斯、加拿大、英国、阿尔及利亚、印尼、伊朗等。美国、俄罗斯占据了世界天然气市场约40%的产量。

5.1.1俄罗斯

俄罗斯2000年底的天然气剩余可采储量高达42.3万亿立方米,年产量5285亿立方米,产量仅略次于美国。1989年,俄罗斯天然气工业股份公司(Gazprom)成立,这是世界上最大的天然气公司,其前身是俄罗斯国家天然气康采恩。俄罗斯天然气工业股份公司在俄经济中地位显赫,它生产着俄罗斯8%的工业产值,保证了25%的国家预算,控制着俄罗斯70%的天然气储量和世界18%的天然气储量。它所掌握的天然气已探明储量有26万亿立方米,掌握着29.9万亿立方米天然气的开采许可证,开采的天然气占世界天然气开采量的1/5,占俄罗斯全部开采量的90%。公司的天然气输送管道则为世界之最,总长15.5万公里。Gazprom是俄罗斯天然气出口权的唯一享有者。

5.1.2北美

北美仍然是天然气生产大区,虽然美国天然气产量缓慢下降,2000年仍有5432亿立方米的产量额。但是,这并满足不了美国这个天然气第一消费国的国内需求,其必须靠从加拿大大量进口。加拿大石油、天然气资源蕴藏十分丰富,根据BP的数据,2000年,加拿大的产量是1822亿立方米,是世界第三大天然气生产国,其每年输出到美国的天然气占其消费量的1/3,是世界第二大天然气出口国。

5.1.3欧洲

对于欧洲而言,由于北海油气田的发现,英国1970年的天然气产量达107亿立方米,1999年则突破了千亿立方米,达1047.7亿立方米,成为世界大产气国之一。英国政府采取由政府授权英国天然气公司(BG)垄断天然气购买与销售、BG获得较多差价利润、通过低税政策支持气田开发等办法,鼓励其完成管道建设等天然气产业配套设施投资。因而,20世纪80年代,英国的天然气产业一跃而起,居于世界领先行列。

荷兰的国土面积仅有4.1万平方公里,但却是世界上最重要的天然气生产国之一。自1959年发现格罗宁根大气田后,荷兰累计找到了260多个大小气田。自1973年以来,2000年以前荷兰的天然气年产量大体保持在800亿立方米左右;1994年产气784亿立方米,居世界第四位。

此外,欧洲天然气大国中出现了一个新秀——挪威。挪威天然气产业起步于1975年,但发展迅速。2000年,挪威天然气的产量达到497亿立方米,成为欧洲天然气出口大国之一,有力地支持了欧洲国家对天然气的需求。

5.1.4中东、北非和亚太

在中东、北非和亚太的油气资源大国中,阿尔及利亚和印尼的天然气产量名列前茅,年产量都在900多亿立方米,是主要天然气出口国。而伊朗、沙特的天然气主要内销,年产量分别达到870亿立方米和695亿立方米。沙特阿拉伯作为世界上油气资源最丰富国家之一,其国家经济稳定和发展也主要有赖于此。沙特阿拉伯天然气储藏量非常丰富,自1933年起已探明12个干气田以及含伴生气的83个油气田,占全世界天然气资源总量的4.1%,2000年天然气探明储量排名居全球第四。

5.2管道建设技术提高和天然气的跨国贸易

20世纪70年代开始,天然气的大容量长距离输送有了长足进步。1975年,苏联建成第一条“联盟”输气管道,全长3641公里。接着又陆续建成从乌连戈伊和扬堡气田东气西输的巨型管廊,年输气能力都达到2000亿立方米。

1981年,世界第一条跨洲、跨海输气管道建成,即阿尔及利亚到意大利的跨地中海管道,年输气120亿立方米。截止至1988年,美国的天然气高、中压管线全长15.6万英里,地方配气公司所有的天然气输气管线全长46.8万英里,基本上形成了覆盖全国的完善的输气管网。

在输气管道建设以及配套储气设施逐步完善的背景下,天然气的跨国贸易越来越频繁,主要由俄罗斯、加拿大、北非、中东流向欧洲、美国和东亚地区。1980年以来,世界天然气贸易以约6%的速度增长着。目前,俄罗斯、加拿大、挪威是世界主要的管道天然气出口国,出口量占世界的60%以上。

5.3美国政府放宽天然气价格限制

1978年美国开始对天然气政策逐步进行调整,议会通过了《天然气政策法令》,成立了美国联邦能源管理委员会(FERC,由FPC改名)来直接改革天然气的定价,该法令授权FERC开放天然气市场。

从20世纪80年代开始的美国天然气立法改革主要围绕三个主要问题:首先是逐步解除对所有天然气价格的控制,由市场决定气价。第二,逐步解除对天然气使用的限制,使天然气能够在各领域与其他能源竞争。第三,开放管道运输业,使买主能够选购成本最低的天然气,促进竞争。这三方面的开放使得天然气产量和运输量有所增加,价格也趋于合理水平,同时也促进了天然气的生产和科研。但是由于1982年后美国经济不景气,其天然气产业政策的全部调整直到1992年才完成。

5.4美英先后开始天然气期货交易

20世纪90年代,在解除管制10余年后,美国天然气市场完全开放而且极具竞争性。生产商、管线公司、经纪公司、分销公司和大用户在很多区域性市场进行天然气交易。由于天然气现货价格偶尔会表现出高度不稳定性,因此美国天然气现货市场的参与者都要承受一定的价格风险,因此他们迫切需要在金融市场寻求一种方法来消除价格风险。

20世纪80年代末期,美国几家金融机构开始提供一些比较简单的天然气金融合约,开始了美国金融天然气市场的探索。1990年8月,纽约商业期货交易所(NYMEX)推出了第一个标准化金融天然气合约,该合约以天然气期货合约的形式,交货地点在美国路易斯安那州的亨利集输中心。这标志着美国天然气期货交易的开始。纽约商业期货交易所天然气期货合约一经推出,就在天然气市场参与者中相当受欢迎。其交易量快速增加,1991年天然气期货合约的交易量日均为1654手,年交易天然气0.42万亿立方英尺,占美国全国当年天然气实际消费量的23%。伦敦国际石油交易所(IPE)于1997年1月开始天然气期货合同交易。目前,世界上主要的天然气期货和期权交易都在美国和英国。

5.5LNG产业的发展

进入20世纪70年代,天然气液化技术产业发展迅猛。一方面,天然气液化生产线能力不断增大,1964年阿尔及利亚阿尔泽液化厂的3条生产线年产才110万吨,而卡塔尔新建的RasGasⅡ单条生产线年产就可达470万吨,在建的RasGasⅢ单条生产线能力达到780万吨/年。另一方面,液化天然气船的运载能力不断增大,20世纪60年代,单船运输能力为2.7万立方米,70年代达到8.7万立方米,90年代以来,更增加到13万立方米。现在最大的液化天然气运输船可运载26.5万立方米。2011年,全世界LNG运输船数量达到了361艘;根据目前的订单,未来5年内,将陆续有近60艘LNG船交付。

但是,LNG产业的发展并非一帆风顺。1980年,LNG贸易量达到313.4亿立方米,比1970年的贸易量增长了12倍。由于1979年第二次石油危机爆发,全世界对LNG的需求量上升了1/3,销售利润也提高将近60%。一年后,LNG市场却产生动摇,因为供销双方在价格上发生争议,不履行合约。这导致的后果是,美国关闭了两座LNG接收站以及几个大型计划被取消或延迟。到90年代初期,全世界只建了两座新的LNG工厂,液化天然气工业经历了发展中的一次重大打击。90年代中后期,LNG产业渐渐恢复并重新成为天然气产业中的重要支柱支链,其发展也更为成熟。

6.新型天然气产业的出现(2001年至今)

由于石油危机的影响和天然气产业的逐渐壮大和成熟,以俄罗斯、伊朗和阿尔及利亚为主的相关国家提出了“天然气OPEC”的概念并不断推动其最终成立。此外,近十多年来,随着技术的改革和创新,越来越多的新型天然气产业开始出现并不断发展。其中,受到最多关注的包括:天然气直接转化为高性能燃料技术(GTL),非常规天然气等。由于这些非传统意义的天然气产业不断壮大,天然气的使用率也不断提高。

6.1“天然气OPEC”的提出

天然气在全球的分布并不均衡。俄罗斯、伊朗、阿尔及利亚和卡塔尔等十几个天然气出口国论坛成员控制着全球72%的天然气储备以及42%的天然气开采量。由于20世纪七八十年代的两次石油危机的爆发,加上欧洲和美国市场天然气的现货价格达到或接近历史高位,国际社会开始担忧一些国家也会把天然气当作武器。

有关组建“天然气OPEC”的想法实际上是俄罗斯政府于20世纪初首先向天然气开采量位居世界第二位的伊朗提出的,只是当时伊朗政府未做出反应。随后几年里,俄罗斯一直在努力协调天然气出口国之间的行动。2001年5月,在俄、伊的共同推动下举行了包括俄罗斯和伊朗在内的10个天然气出口国参加的能源部长会议,决定成立“天然气出口国论坛”。随后,该论坛陆续通过了成立“天然气出口国论坛执行局”和论坛秘书处等决议。至此,“天然气欧佩克”的雏形已经出现。

2008年10月21日,伊朗石油部长诺扎里在伊朗、卡塔尔、俄罗斯三方会议结束之后表示,三方已同意组建一个欧佩克类型的天然气出口国组织。对于“天然气欧佩克”的筹划,美国和欧洲一直持坚决反对的态度。他们认为,“成立类似欧佩克的国际天然气卡特尔,将可能对能源价格和供应、对美国和全世界的经济和安全造成巨大威胁”。目前这一组织事实上是非正式的,其活动目前并不影响世界天然气价格;这是因为天然气一般依靠管道运输,供求双方多签订长期的供货合同,因而价格也是长期协定的。所以,“天然气欧佩克”近期至多会有心理层面的影响,但在远期可能对国际天然气市场产生重大影响。

6.2天然气直接转化为高性能燃料技术(GTL)

所谓GTL,就是由天然气直接转化为高性能燃料,其先导者是壳牌集团。1993年,壳牌在马来西亚建成了世界第一座天然气转化为石油的工厂,日产能力仅1.45万桶(2306立方米)。

20世纪90年代中期,卡塔尔为开发其北方大气田大力发展GTL技术,其国家石油公司提出了建设6座GTL厂的计划。其中一座取名“PearlGTL”工程,与壳牌合作,采用马来西亚的工艺,日产可以放大到2.23万立方米。另一座是与南非萨索尔公司合作建设的OryxGTL项目,规模较小,日产仅为5565立方米,于2007年建成,但投产后运行上出现了一些问题。1996年,卡塔尔又宣布同埃克森美孚合作建设GTL项目。此外雪佛龙也计划于2008年投产同尼日利亚国家石油公司合作的EscravosGTL项目,日生产能力是406立方米。

2008年,金融风暴席卷全球,石油天然气受到冲击,首当其冲的正是GTL。此外,近年来,GTL装置的建造成本增加很快,使GTL项目的总造价一增再增。因而各种GTL项目都宣告破产。2008年初,埃克森美孚宣布中止Palm项目;卡塔尔也于2005年宣布停止GTL新项目的审批;雪佛龙推迟了Escravos项目投产时间。

6.3非常规天然气产业

非常规天然气资源是指尚未被充分认识、缺乏可借鉴的成熟技术和经验进行开发的一类天然气资源。主要包括:致密气、煤层气、页岩气、天然气水合物等。就地质而言,其生、储、盖与石油和天然气非常相似,因而非常规天然气资源勘探开发与石油和天然气的勘探开发有相似之处,但其资源品位低、勘探开发难度较大,必须采用特殊的工艺技术才能获得经济产量。专家指出,与常规天然气相比,包括页岩气等在内的非常规天然气具有大面积连续型分布、资源规模大的特点。

据IEA(2009)预测,除天然气水合物质外,全球非常规天然气资源量有921万亿立方米,约为常规天然气资源量的5倍。其中煤层气资源量256万亿立方米、致密气210万亿立方米、页岩气456万亿立方米。据IEA统计,2008年全球天然气产量约3万亿立方米,其中非常规天然气产量占世界天然气总产量的12%,非常规天然气产量中的75%是由美国生产的。

6.3.1北美的非常规天然气开发

北美是非常规天然气开发的核心区域。美国是世界上非常规天然气开发时间最早、规模最大、水平最高的国家,1990年以来,美国陆上发现的大型天然气田主要为非常规天然气田。美国对致密砂岩、页岩和煤层气等非常规气田的不断开发,使得本国天然气储量大幅增长。非常规天然气资源已成为美国重要的供应来源,未来的地位有望进一步上升。

美国非常规天然气的成功开发,使美国跃居2009年世界第一大天然气生产国,基本实现了自给自足,彻底改变了美国天然气的供给格局。目前,在非常规天然气产业中,页岩气堪称21世纪最重大的能源创新。2000年,页岩气还只占美国天然气供应量的1%,美国能源信息署(EIA)在公布的《2012能源展望报告》中称,2010年页岩气占美国天然气产量的23%,这一数字到2035年预计将达到49%。随着页岩气产量的不断增长,2016年美国将成为LNG净出口国,2025年美国将成为管道天然气净出口国,2021年美国将成为天然气净出口国。

除美国外,加拿大的非常规天然气储产业非常丰富;墨西哥也拥有丰富的非常规天然气储量。

6.3.2欧洲及其它地区的非常规天然气开发

欧洲的非常规天然气开发主要集中在波兰、奥地利、瑞典、德国和英国。据预测,欧洲的非常规天然气产量2030年最高可达600亿立方米/年,其中波兰的产量将占大头,其他的则来自瑞典、德国、法国、奥地利和英国。在美国非常规天然气领域取得重大进展的鼓舞下,欧洲各国对此的开发热情也日益高涨。根据欧盟委员会与IEA的预计,目前欧洲已探明的全部可开采储量大概在33万亿到38万亿立方米,其中页岩气储量为15万亿立方米,煤层气储量为8万亿立方米。但欧洲缺乏对非常规天然气的储存地、深度、地质结构等的了解,且目前在欧洲做的有关开发非常规天然气的测试也十分有限。

因而,欧洲非常规天然气开发面临的不确定因素较多,非常规天然气初期产量不高将是欧洲不得不面临的现实。此外,亚太、非洲、中东、中南美等地区也有大量非常规天然气储备,开采活动主要集中在澳大利亚、中国、印尼等地。

7.结论和对中国天然气产业的启示

7.1结论

天然气是清洁优质能源,在21世纪上半叶的能源供应中将发挥重要作用,对全球环境保护也有重大意义。进入20世纪90年代以来,中国天然气产业有了很大的发展。从世界范围来看,天然气在目前一次能源消费中所占的比居第三,仅次于石油和煤炭,约为25%。国际机构普遍认为预测,2035年之前,天然气在一次能源消费中的占比将持续增加。

对于我国而言,我们认为,在“十二五”和“十三五”期间,国家将鼓励用天然气和非石化能源来逐步代替煤炭。因此,在未来十年内,天然气将是我国大力推广的能源产业。

通过简要回顾世界天然气产业的发展历史,我们认为,用三条理论作为线索可以对其进行解释。

第一,垄断优势理论。世界天然气产业的发展在一定程度上是类似于石油产业的,虽然起步较石油产业晚,但由于其天然的伴生性,因而多数大型石油公司都拥有天然气的勘探和开采业务,例如埃克森美孚、英国石油公司、皇家荷兰壳牌石油公司等。此外,也有仅以天然气为主营能源的集团公司,例如俄罗斯天然气公司(Gazprom)、英国天然气公司(BG)等。这些石油天然气公司除美国外几乎都涉及政府股份,很多欧洲石油天然气巨头也是在20世纪80、90年代才实行了私有化。这主要是由于天然气产业存在不完全竞争的情况,例如控制资源形成的不完全竞争,管道运输或储气技术专利所形成的不完全竞争。因而,美俄以及欧洲的天然气产业多具有较强的垄断优势,而较晚发展的经济体必须依靠政府保护来打破当前的垄断优势。

第二,内部化理论。天然气的分布是较为集中的,这主要是因为其与石油的天然伴生性,世界上天然气多集中在欧亚以及中东地区,其中,2010年俄罗斯已探明储量占当前世界天然气储量的23.9%,而中东地区则高达40.5%。但是就消费而言,美国等发达国家或者一些发展较快的国家对于天然气这种清洁能源还是有较大需求的。因而,多数石油天然气公司在发展初期就涉及到海外投资,在世界范围内寻求天然气资源,并实现上中下游一体化的运营方式,实行市场的内部化。所以,石油天然气公司虽然多次受到垄断指控,甚至遭到分解,但天然气产业被产业巨头控制的局面并未改变。

第三,国际生产折衷理论。天然气公司或集团拥有着世界上绝大多数天然气资源的开采和使用权,因而其具有较大的所有权优势。由于能源产业均倾向与上中下游一体化的运营模式,因而内部化优势也相当明显。此外,天然气的分布相对集中,大型石油天然气公司也具有一定的区位优势。所以大型天然气企业在其发展过程中必然涉及海外投资,进而实现国际化。

7.2对中国天然气产业的启示

第一,“上中下游一体化”的综合开发政策。目前,世界上的石油天然气巨头都基本实现了上中下游一体化的发展模式,他们拥有大量的天然气储备以及天然气开采许可,因而在天然气产业有一定的垄断优势。我国三大石油天然气公司,中石油、中石化以及中海油,均有着较强的资金和技术优势,

在政府的支持下,完全可以实行“上中下游一体化”的综合发展策略。

第二,寻求国家政策或股份支持。除在天然气产业发展初期具有垄断优势的美国外,其他天然气产业发展较为成熟的国家,在其发展初期都有一定的政府政策扶持或倾斜。在欧洲,一些大型石油天然气公司在发展之初也有国家参股,而俄罗斯等国家至今都对天然气产业实行国有化管理。我国政府应该积极扶持天然气企业,并在我国天然气产业的发展中起到重要作用。

第三,大力开拓国内消费市场。当前,我国能源消费结构中天然气占比远低于世界水平,还不到10%。2010年,我国天然气消费量为109亿立方米,占世界天然气消费的3.4%。因此,天然气在我国能源消费市场中有极大的发展潜力。在“十二五”期间,我国应大力开拓天然气消费的新市场,以加快我国能源消费结构的优化与改变。

第四,具有国际化视野。在开拓国内天然气消费的同时,我国天然气产业以及相关石油天然气公司也应该面向国际,积极获取上游的海外天然气资源,以满足我国的能源消费需求。中石油在这方面的进展最大;据报道,2010年,其海外油气勘探取得多项重要成果。尼日尔、乌兹别克斯坦和土库曼斯坦等油气合作区块风险勘探获得重要突破,印度尼西亚、苏丹等油气合作项目滚动勘探也取得了新的进展。这将给我国天然气产业的发展带来新的机遇和挑战。

责任编辑:仁德财

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价