电力行业 2018 年中期报告:煤电联动搁置 煤价回涨向下传导 分布式项目迎来新机会

多途径缓解可再生补贴缺口压力

补贴供需的缺口扩大以及新能源发展目标的实现促使国家政策转向控制光伏补贴发展规模,促进光伏去补贴化发展,可缓解可再生能源补贴不足的矛盾。根据《关于完善光伏发电建设规模管理的意见》和《分布式光伏发电项目管理办法》等文件意见,通过明确光伏规模管理规则,分布式进入双轨发展,多途径自主降补贴等途径可以缓解可再生补贴缺口压力。

展望:2018 年光伏并网容量将达 35GW

尽管中国光伏行业在中游和下游占据绝对优势,但由于行业飞速发展,整个产业的标准化亟待完善;且我国在光伏上游研究和硅料生产不具备优势,中国的光伏产业在全球化的背景之下仍需进行产业升级。我们预计 2018 年地面光伏与分布式光伏新增装机容量为 35GW。其中,地面集中式电站 12.5GW,村级与户用扶贫电站 2.5GW,工商业屋顶 8GW,户用光伏 4GW,领跑者基地 6GW,示范项目 2GW。

水电:来水丰沛助电量提升,项目投资持续推进

现状:水电基建投资额大幅增加,累计装机容量平稳增长

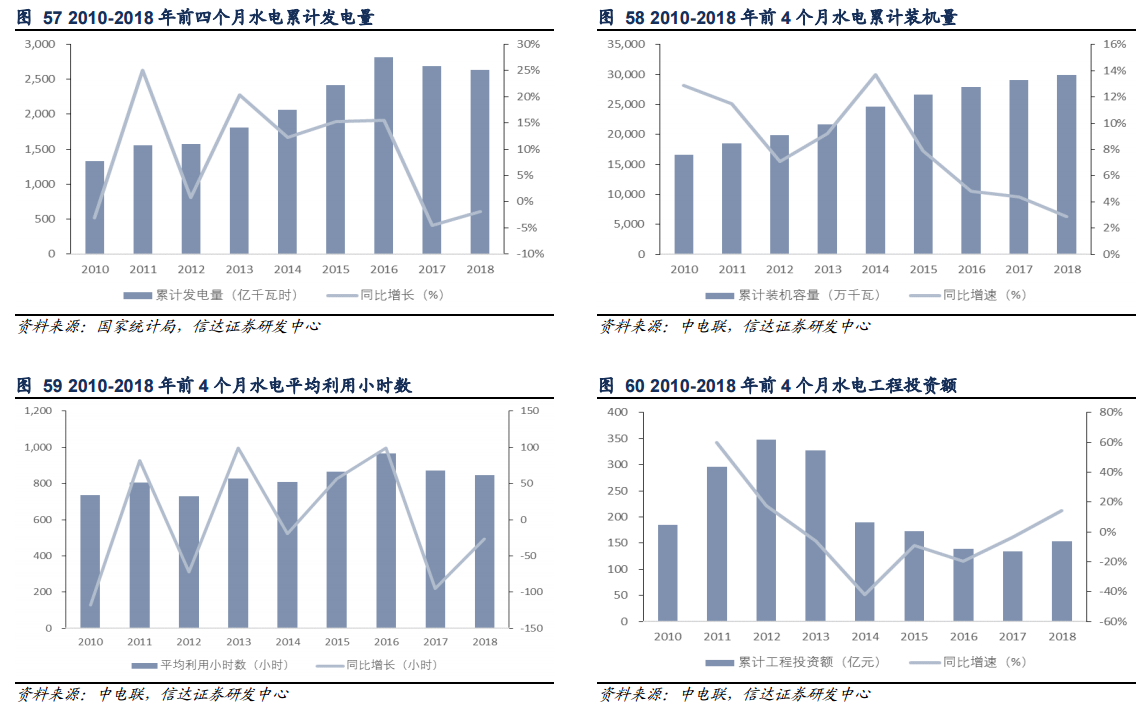

2018 年前 4 个月全国水电发电量为 2633 亿千瓦时,同比上升 1.3%;全国平均利用小时数为 845 小时,同比下降 26 个小时。 2018 年第一季度基本无弃水。

截至 2018 年 4 月份,水电基本建设投资完成额为 154 亿元,同比大幅上升 14.4%,近 5 年首次累计投资额增加。主要原因可能是世界第二大水电站白鹤滩开工以及 2018 年上半年 16 个抽水储能电站在建。2018 年 1-4 月新增装机容量 135 万千瓦,同比下降 64%。截至 4 月底,累计装机容量为 29955 万千瓦,同比增长 2.9%。

收入:来水丰沛延续,发电量平稳增长

2018 前四个月年全国水电发电量为 2633 亿千瓦时,同比增长 1.3%,主要得益于 2018 年处于来水丰年。2018 年第一季度三峡水库来水情况略好于 2017 年同期,按照来水一般下半年偏丰的情况,我们预计 2018 年下半年来水将持续丰沛,水电发电量将会持续增长。

收入:新增装机容量下半年小幅度回升

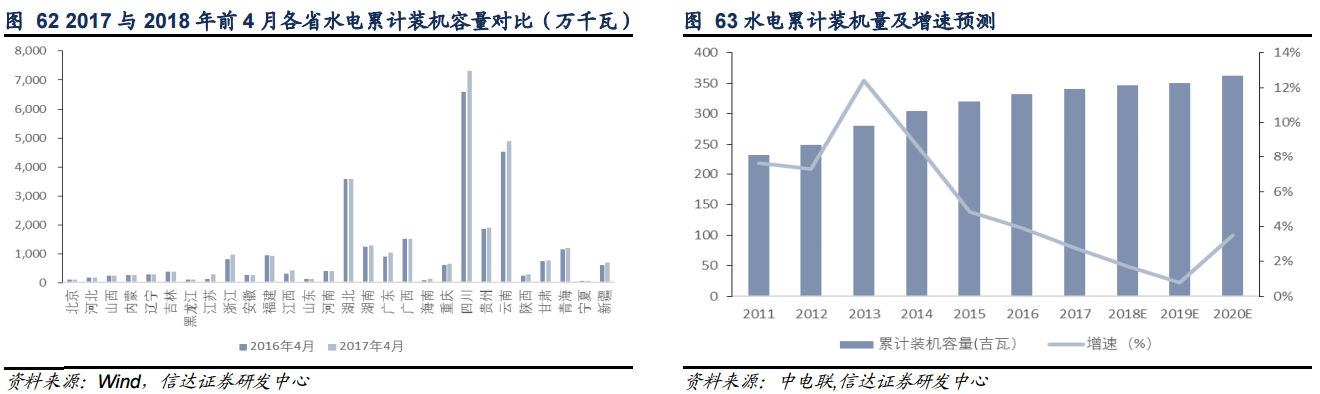

2018 年 1-4 月新增装机容量为 135 万千瓦,同比下降 64.06%。新增装机量主要集中在四川、云南、广东三个省份,主要原因是 2017 年下半年和 2018 年上半年,四川省和云南省分别逐步投运了 3 座大渡河流域和 4 座澜沧江流域的水电站。根据《2018 年能源工作指导意见通知》积极推进已开工水电项目建设,年内计划新增装机规模约 600 万千瓦。扎实推进金沙江、雅砻江、大渡河、黄河上游等水电基地建设,年内计划开工建设金沙江拉哇水电站。2018 年计划投运的水电站大多数在下半年完工,我们预计 2018 年下半年新增装机容量较上半年小幅度回升,年底累计装机容量将达到 347.02 吉瓦,同比增速为 1.7%,新增装机容量为 580 万千瓦。

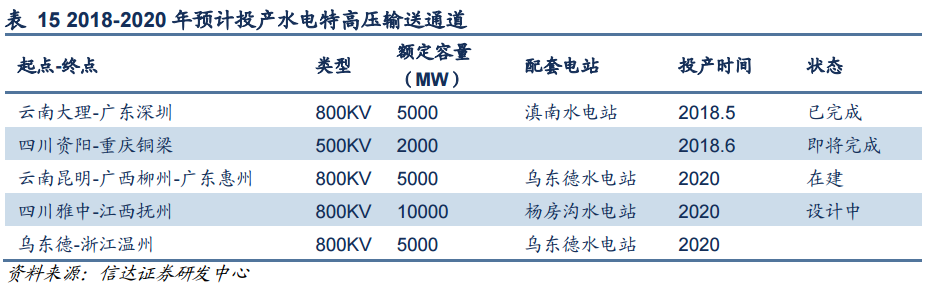

收入:特高压输送通道推进建设,水电消纳增强

2017 年全国水能利用率为 96%,2018 年第一季度全国基本无弃水,水电消纳能力持续增加。《2018 年能源工作指导意见通知》指出年内力争开工建设乌东德送电广东广西柔性直流、四川水电外送第四回直流等输电通道。扎实推进陕西、青海、新疆、陇彬、白鹤滩水电、金沙江上游水电电力外送输电通道,以及闽粤联网工程前期论证。随着 2018 年 2 条特高压通道推进建设,我们预计 2018 年下半年云南、四川的弃水量将持续下降,全国水能利用率将稳步提升。

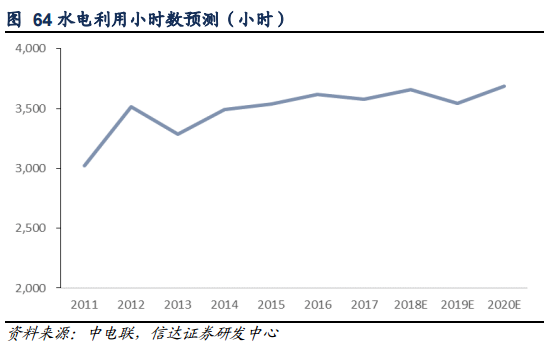

2018 年前四个月水电利用小时数同比下降 2.9%,由于 2018 年下半年新增装机量上升幅度不大,发电量将推动利用小时数提升,我们预计 2018 年利用小时数为 3656.49 小时,同比上升 1.7%。预计 2020 年水电平均利用小时数将达到 3688.66 小时。

成本:水电成本有上涨压力

可再生能源署(IRENA)发布《可再生能源发电成本报告》披露 2017 年全球水电加权平均发电成本为 0.05 美元/千瓦时,相比 2010 年(0.04 美元/千瓦时),同比上涨 25%,在全球范围来看,水电成本有上涨的压力。

由于中国已有大型水电项目运营年限较长,中国水电度电成本上涨压力较小。以长江电力为例,2016 年水电度电成本为 0.092 元/千瓦时,2017 年水电度电成本为 0.091 元/千瓦时,小幅下降 1%。我们预计 2018 年水电成本将维持持平状态。

水电项目建造成本有一定上涨的压力。2018 年 4 月 2 日国家发改委发布《关于建立水电开发利益共享机制的意见》指出调整完善资源开发收益政策,探索水电利益共享机制,将从发电中提取的资金优先用于水电移民和库区后续发展。预计 2018 年下半年水电项目建造成本将有所提高。

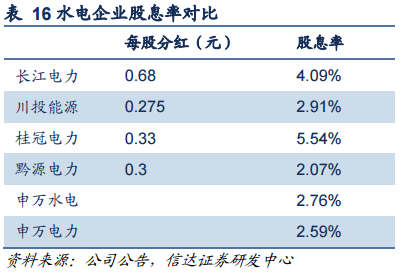

展望:水电发电量稳步增长,水电企业凸显投资价值

2018 年水电龙头企业兑现高现金分红。其中,长江电力每股分红 0.68 元,股息率为 4.09%;桂冠电力每股分红 0.33 元,股息率达到 5.54%,高于十年期国债收益率 3.66%(2018 年 5 月 23 日)。综合来看,水电行业股息支付率高于整体电力行业。申万水电近 12 个月的股息率为 2.76%高于申万电力的 2.59%,水电企业投资价值明显。 2018 年上半年来水颇丰,发电量稳重有增。

2018 年下半年来水丰沛,澜沧江流域水电站运行增加投运装机容量以及两条特高压输电通道的建成改善消纳状况,有利于水电发电量持续增长。2018 年上半年各省水电上网电价没有下调压力,预计 2018 年水电上网电价将持续,水电企业有望随着发电量增长而实现业绩稳步增长,有望持续高现金分红,水电企业仍具有高投资价值。

核电:三代核电堆发电在即,装机增速有望大幅提升

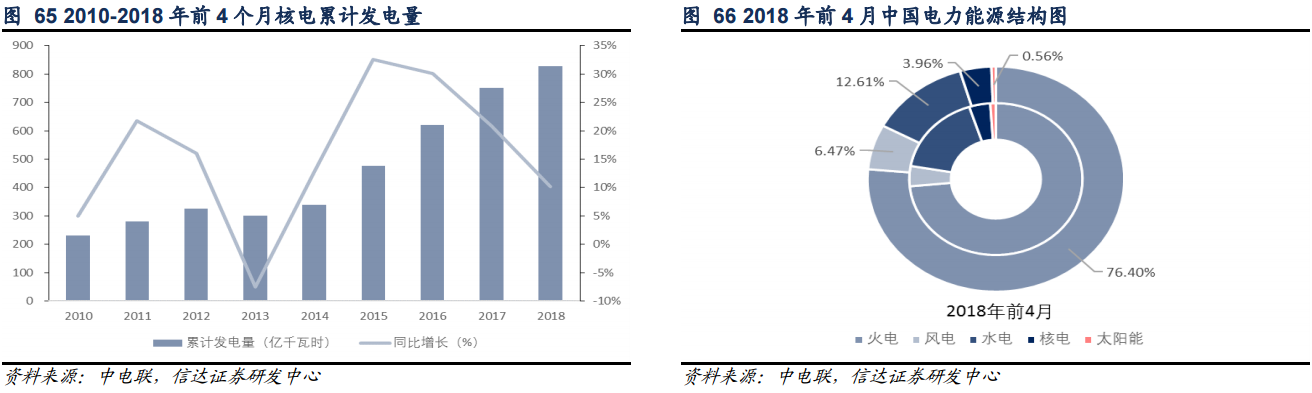

现状:投资与装机双重提升,行业整体迎来复苏 2018 年 1-4 月核电发电量为 827 亿千瓦时,同比增长 10.2%。核电发电量占社会总体发电量 3.96%,2017 世界核电发电占比为 10.6%,核电发电仍存在很大的空间。

截至 2018 年 5 月,我国共有 14 个核电厂运营 39 台核电机组,总装机容量为 3789 万千瓦。截至 2018 年 5 月,在建核电厂 5 个包括在建机组 18 台,装机容量为 1998 万千瓦。

责任编辑:售电小陈