电力行业 2018 年中期报告:煤电联动搁置 煤价回涨向下传导 分布式项目迎来新机会

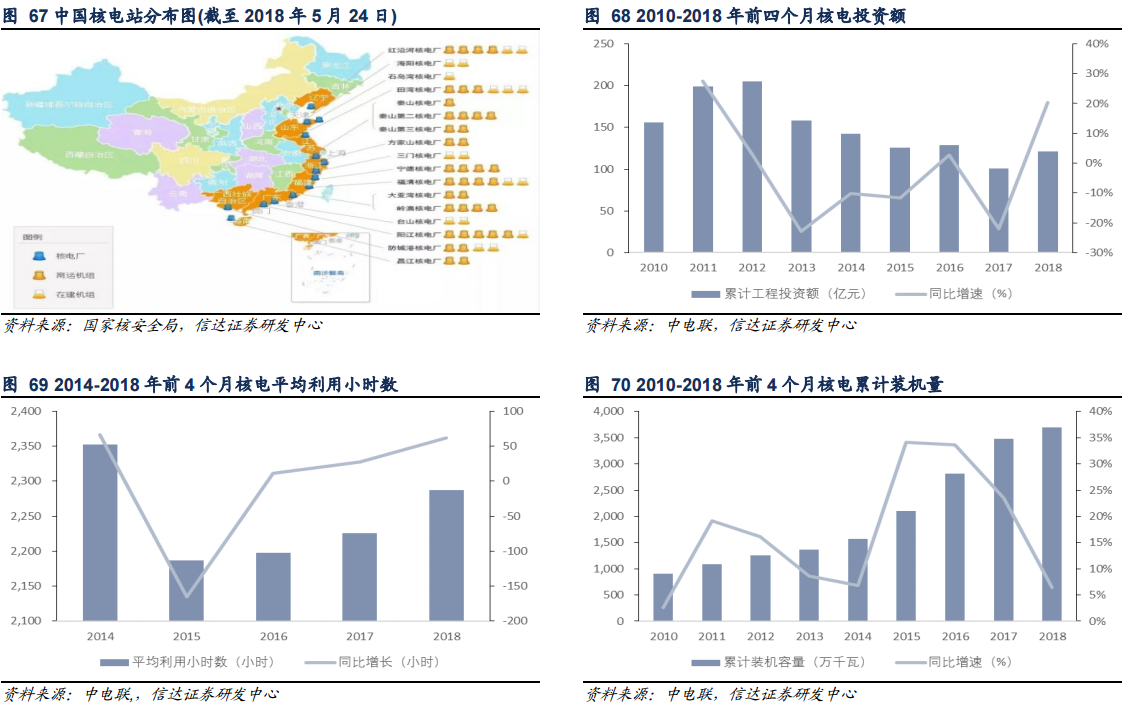

截至 2018 年 4 月核电基本建设投资完成额为 121 亿元,同比大增 20.3%。主要原因很可能由于 2017 年年末霞浦核电站开工,结束 2016 年 2017 年两年核电“零开工”的困境,加上 AP1000 三代堆技术的成熟,三门 1 号以及台山 1 号机组顺利推进,核电投资逆转以往负增长。

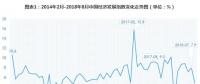

2018 年前 4 个月全国平均利用小时数为 2287 小时,同比增长 62 小时。全国平均利用小时逐年增长,主要由于社会用电量需求增加,而大型水电工程尚未投产,光伏、风电装机受到场地限制,煤电项目受到国家限制,核电技术不断提升,现有核电发电效率逐年上升弥补电力供应缺口。

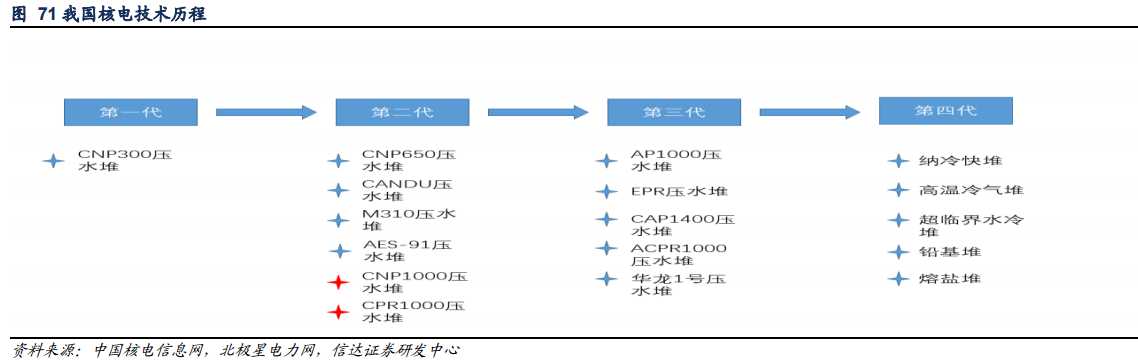

现状:三代核技术迎来新突破,核电审批速度有望加快我国核电技术可以分成 4 级,第一级为原型堆机组、第二级为压水堆、沸水堆、重水堆等机组、第三级为欧洲压水堆和先进非动能压水堆等机组,第四级为高温气冷堆机组。目前我国投运的核电机组都是二代和二代改进的反应堆,在建和拟核准的核电站机组主要为三代反应堆。目前我国主要的三代核反应堆型号有华龙 1 号、AP1000、CAP1400、EPR、ACPR1000。

其中,CAP1400 中国拥有 80%的知识产权,而 ACPR1000 和华龙 1 号,中国拥有 100%的知识产权。我国核电设备国产化率不断提高,华龙 1 号目前国产化率接近 90%,CAP1400 国产化率达到 85%。

2018 年 4 月,全球首台 EPR 核电机组台山一号以及全球首台 AP1000 核电机组三门一号先后获得首次装料批准书,这意味着三代核电机组已完成设计、土建、安装、调试、生产准备的工作。核电站装料批准后,一般 3 个月能够完成带核试验并且进行并网发电。若三门一号和台山一号能够在 2018 年底实现并网发电,我们预计后续在建 AP1000 机组将在三门一号的经验基础上加快建设进程,批量化三代核电机组已具备条件,三代核电项目审批速度将加快。《2018 年能源指导意见》指出,要积极推进具备条件项目核准的建设,扎实推进一批场址条件成熟、公众基础好的沿海核电项目前期论证工作。按照项目筹备进度来看,2018 年有望开工的核电项目有徐大堡核电站一期、陆丰核电站一期、海阳核电站二期。

2018 年 5 月 23 日我国自主核电项目“华龙一号”防城港核电二期工程 3 号机组穹顶吊装顺利完成,这标志着防城港核电 3 号机组从土建施工阶段转入设备安装阶段。同时,“华龙一号”全球首堆福清核电二期 5 号机组稳压器吊装就位,标记着主设备安装取得阶段性成果。目前,我国在建的 3 台“华龙一号”机组进入了安装阶段,建设项目稳步推进。由于我国具有华龙 1 号完整自主知识产权,且造价成本低于 AP1000,我们预计在后续批复核电项目,华龙一号将很可能成为中国主力三代堆型。

收入:核电投产装机迎来“大年”,平均利用小时稳步提升

2018 年前 4 个月新增装机容量为 113 万千瓦,同比增长 4.0%。根据《2018 年能源指导意见》年内计划建成三门 1 号、海阳 1 号、台山 1 号、田湾 3 号和阳江 5 号机组,合计新增核电装机约为 600 万千瓦。2018 年 2 月 15 日田湾 3 号机组投用,2018 年 5 月 24 日阳江 5 号实现并网发电,三门 1 号和台山 1 号都已获得首次装料的批准书,按照目前的项目进度,保守估计海阳 1 号年底无法实现并网发电。

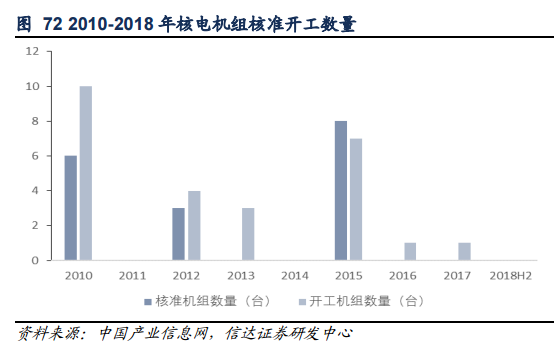

2016 年和 2017 年两年近开工核准一台霞浦核电机组。《2018 年能源指导意见》指出年内计划开工 6-8 个机组,目前 2018 年上半年还未有一台核电机组获得开工核准,下半年核电机组核准开工数量主要取决于三门 1 号实现安全并网发电速度。由于待核准核电机组较多为 AP1000 三代反应堆,若三门 1 号下半年实现并网发电,我们预计未来新机组核准开工的速度将会加快。

2018 年前 4 个月全国平均利用小时数为 2287 小时,同比增长 62 小时。随着三代核电堆装料批准,华龙一号反应堆有序推进,全国平均利用小时数会随着核电技术成熟稳步提升。

展望:核电运营主体扩大,装机有望加速推进

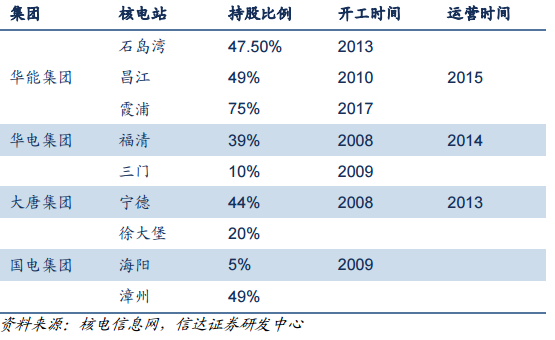

目前国内具有核电运行许可证牌照的只有中广核集团、中核集团以及国电投集团。2018 年 1 月 31 日国资委发布消息,国务院批准中国核工业集团有限公司(中核集团)与中国核工业建设集团有限公司(中国核建)实施重组,这意味着中国核建集团间接成为核电运营主体。而其他四大发电集团,只能通过参股的方式参与到核电建设项目。随着核电三代技术成熟,行业整体复苏,预计大批火电企业布局核电项目,争取参与核电运营,弥补火电收益不稳定性。

目前,核电装机与发电占比较低,未来有较大的发展空间,核电运营主体有望扩大。目前四大发电集团能够成为核电运营主体主要有两种方式。一种方式是通过与已有牌照的核电央企重组,另一种方式是通过《核电管理条例》获得核电牌照。目前按照 2016 年送审稿要求,控股股东或者实际控制人必须是国资委控股企业且核电项目持股比例不少于 25%,具有 8 年参与核电项目建设、运营经验,其中至少包括 1 台机组完整建设周期及其三年以上的运行经验。目前已符合《核电管理条例》的企业为大唐集团、华电集团以及华能集团。如果《核电管理条例》正式颁布,我们预计这三大发电集团将成为核电运营主体,核电行业竞争更加市场化。

投资策略

火电:受宏观经济景气度提升及新兴产业用电量增速较快影响,全社会用电量持续较快增长。而非化石能源发电量有限,火电仍是支撑性角色,要满足全社会用电量需求主要靠火电平均利用小时数的提升。此外,用电峰谷差进一步加大,煤价回涨向下传导,市场电价降价幅度将逐步收窄,缓解煤电企业成本压力。由于火电行业对煤炭价格的高弹性特征,如果未来煤价回归合理区间,火电行业业绩仍会进一步改善。

风电:风电投资预警结果由红 6 省变红 3 省,分散式风电开发实施承诺核准制都将利好装机容量提升,特高压输电通道建成有利于利用小时数提高,弃风率进一步下降。我们预计 2018 年年底累计风电装机容量为 18248 万千瓦,新增装机容量 1950 万千瓦,平均利用小时数达到 2065.88 小时,风电行业实现整体复苏。

光伏:2018 年一季度,随着全社会用电需求的大幅提升,国家清洁能源消纳的措施逐步到位,弃光率较上年同期下降。6 月 1 日《关于 2018 年光伏发电有关事项的通知》出台后,中国光伏发电市场迎来重大改变,上网电价继续下调,并且补贴规模、指标收到严格控制,这将加速行业出清、推进平价上网,光伏发电有望不再依赖补贴、回归市场、健康发展。我们预计 2018 年地面光伏与分布式光伏的总装机容量为 35GW

水电:世界第二大水电站白鹤滩有序推进,16 座在建抽水储能电站在建,促进水电装机稳中有增。来水丰沛持续以及特高压输电通道推进助力利用小时数提高,带动水电发电量稳步增长。水电龙头企业兑现高现金分红,长江电力股息率为 4.09%,高于十年期国债收益率 3.66%。水电企业投资价值明显。

核电:田湾 3 号和阳江 5 号并网发电成功,核电装机和投资迎来双重提升,核电行业迎来新机遇。台山 1 号和三门 1 号批准装料,意味着批量化三代核电机组已具备条件,三代核电项目审批速度将加快,我们预计未来核电装机速度加快。目前大批火电企业参股核电项目熨平煤电收益不确定性,浙能电力是目前拥有核电权益装机最多的火电企业,如果按《核电管理条例(送审稿)》内容颁布,则我们预计华能国际很可能成为核电运营主体。

行业评级受宏观经济影响,2018 年下半年用电需求将高速增长,用电峰谷差加大导致电力供应紧张。我们预计火电行业作为用电支柱,需求拉动整体行业业绩持续走高;水电来水持续丰沛,利用小时数稳步提升;分散式风电项目利好装机容量提升;可再生能源补贴缺口扩大,光伏装机指标收紧;核电三代技术取得新突破,核电新机组审批开工有望加速。因此我们给予行业“中性” 评级。

风险因素 经济增长不达预期,煤电联动搁置,水电来水量不及预期,核电三代技术遇到瓶颈

责任编辑:售电小陈