电力行业 2018 年中期报告:煤电联动搁置 煤价回涨向下传导 分布式项目迎来新机会

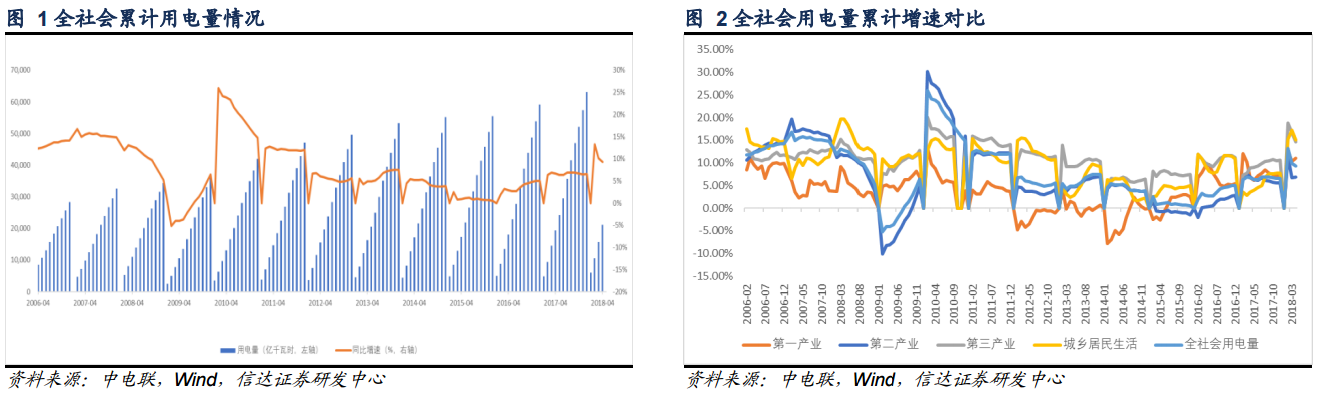

用电量增速维持较快水平,供应格局略微紧张。

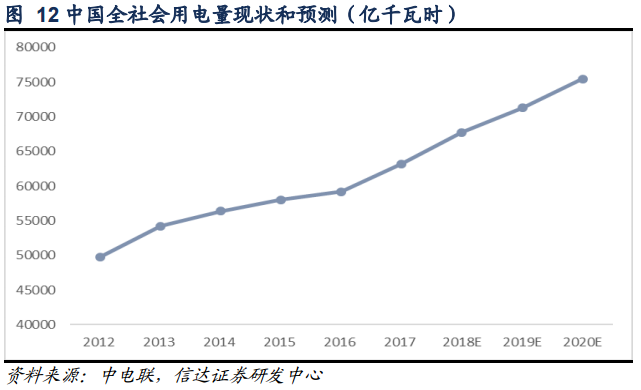

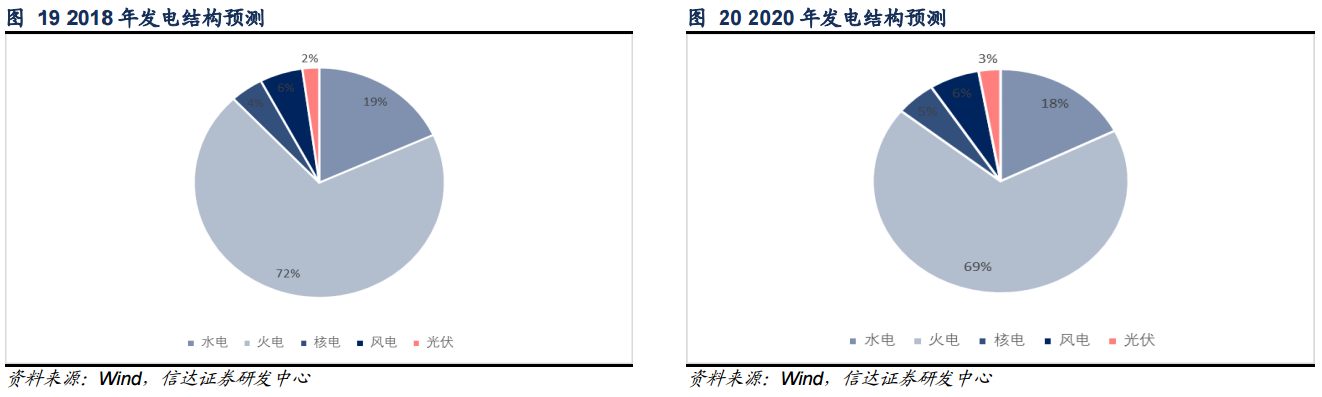

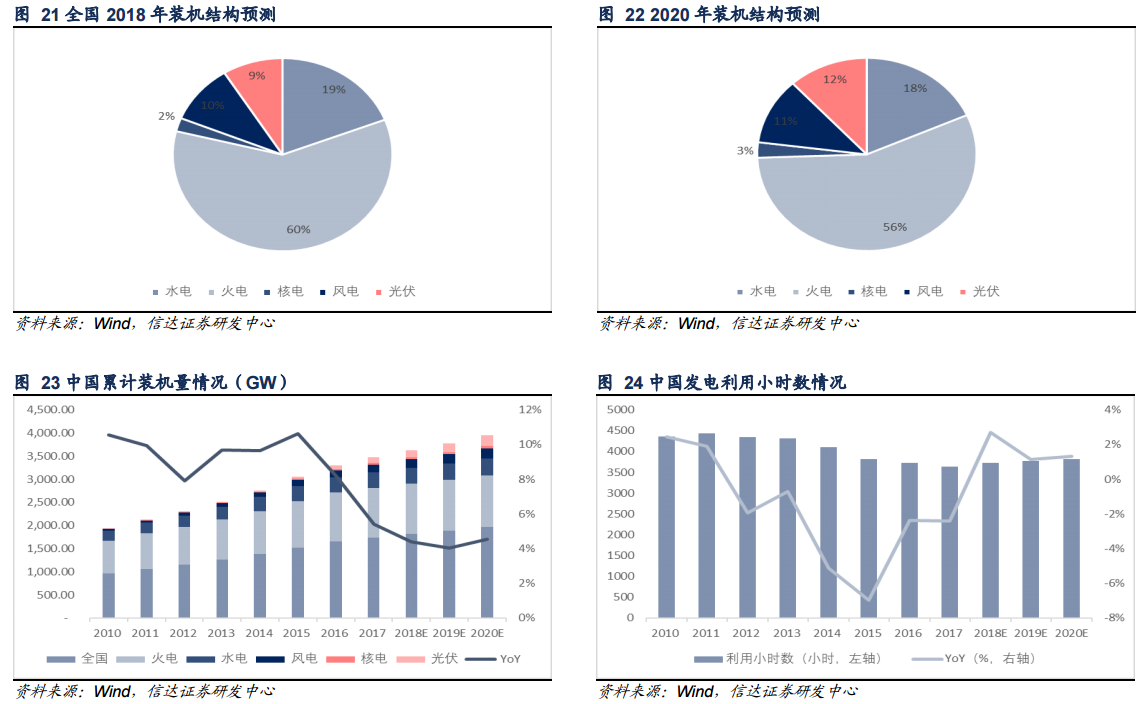

2018 年以来,宏观经济景气度提升,新兴产业用电量增速较快,加上 2018 年年初气温较低、进入 5 月以后气温较同期偏高,全社会用电量增速较快。2018 年全社会发电量较快增长,我们预计由于用电峰谷差加大,电力供需将呈现略微紧张状态。我们预计 2018 年全国用电量增速达到 7.42%,用电量将增加到 67804 亿千瓦时,至 2020 年全国发电装机将超过 19 亿千瓦,非化石能源发电装机比重上升至 44%;全社会用电量达到约 7.5 万亿千瓦时,全国平均发电利用小时数增加至约 3821 小时。

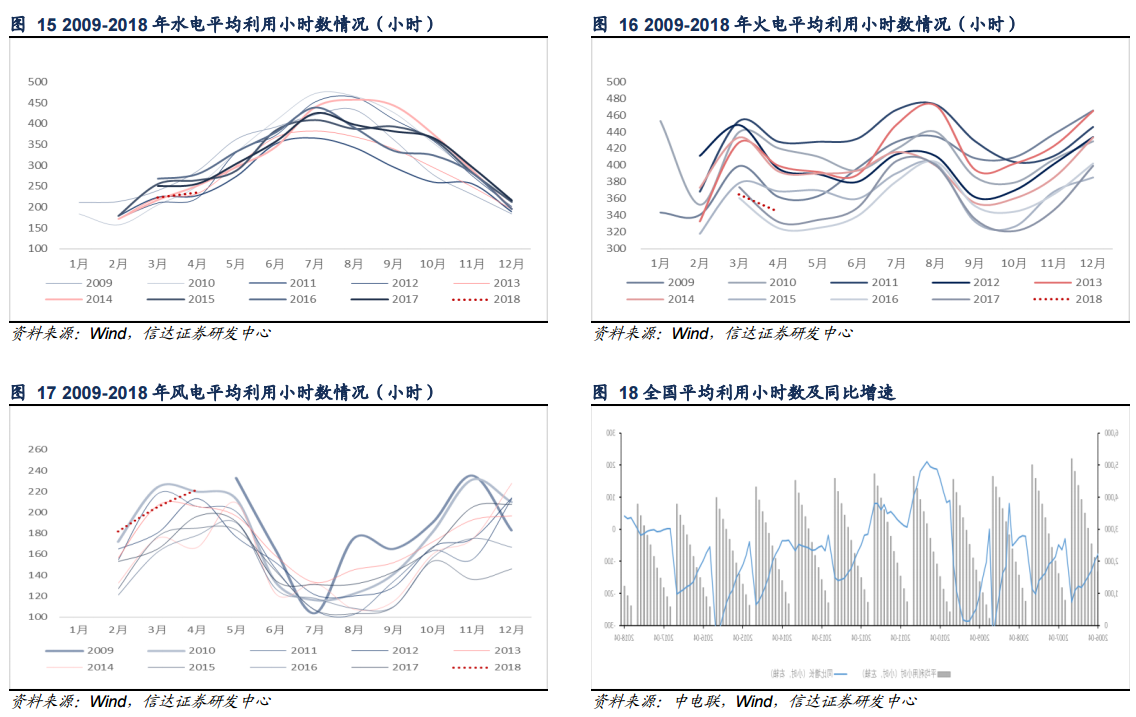

火电业绩反弹,平均利用小时数增速较快。

由于非化石能源发电量有限,火电仍是支撑性角色,要满足全社会用电量需求主要靠火电平均利用小时数的提升。此外,用电峰谷差进一步加大,煤价回涨向下传导,市场电价降价幅度将逐步收窄,缓解煤电企业成本压力。由于火电行业对煤炭价格的高弹性特征,如果未来煤价回归合理区间,火电行业业绩仍会进一步改善。

弃风情况好转,分布式项目迎来新机会

。风电投资预警结果由红 6 省变红 3 省,分散式风电开发实施承诺核准制都将利好新增装机容量提升。4 条特高压输电通道即将建成有利于消纳风电,弃风率进一步下降,我们预计利用小时数较大幅提升。我们预计 2018 年年底累计风电装机容量为 18248 万千瓦,平均利用小时数达到 2066 小时,风电行业实现整体复苏。

严控规模和补贴,光伏行业发展转向提质增效

。2018 年一季度,随着全社会用电需求的大幅提升,国家清洁能源消纳的措施逐步到位,弃光率较上年同期下降。6 月 1 日《关于 2018 年光伏发电有关事项的通知》出台后,中国光伏发电市场迎来重大改变,上网电价继续下调,并且补贴规模、指标收到严格控制,这将加速行业出清、推进平价上网,光伏发电有望不再依赖补贴、回归市场、健康发展。

来水丰沛助电量提升,项目投资持续推进。

世界第二大水电站白鹤滩有序推进,6 座水电站即将完工,带动水电投资额大增,水电装机稳中有增。来水丰沛持续以及特高压输电通道推进助力水能利用率提升,带动水电发电量稳步增长。水电龙头企业兑现高现金分红,高于十年期国债收益率,水电企业投资价值明显。

三代核电堆发电在即,装机增速有望大幅提升。

田湾 3 号和阳江 5 号并网发电成功,核电装机和投资迎来双重提升。台山 1 号和三门 1 号批准装料,意味着批量化三代核电机组已具备条件,三代核电项目审批开工速度将加快,核电行业迎来新机遇。

——宏观:电力供应高质量发展,需求延续平稳增长需求:

全社会用电量快速增长,下半年电力需求稳中有升

2018 年以来,宏观经济景气度提升,新兴产业用电量增速较快,加上 2018 年年初气温较低,全社会用电量增速较快。2018 年 1-4 月份全社会累计用电量 21094 亿千瓦时,同比增长 9.32%,增速同比提高 2.64 个百分点。3 月城乡居民生活用电量同比增长 21.06%,比上年同期提高 19.65 个百分点,增速为 2017 年以来最高水平。4 月份全社会用电量 5217 亿千瓦时, 同比增长 7.82%,增速同比提高 1.80 个百分点,是近一年以来最高增速。 1~4 月情况:全社会用电量快速增长,高技术制造业用电较快增长

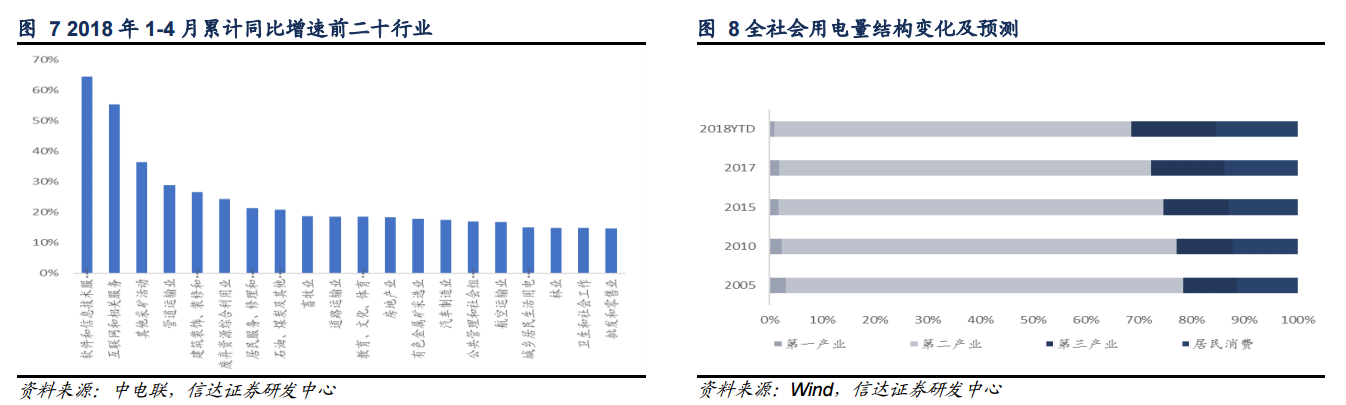

1-4 月一、二、三产累计用电量分别为 205、14252、3377 亿千瓦时,同比增长 11.00%、6.19%、14.63%,占全社会用电量比重分别为0.97%、67.56%、16.01%。城乡居民生活用电量3260亿千瓦时,同比增长15.04%,占全社会用电量比重为15.45%。

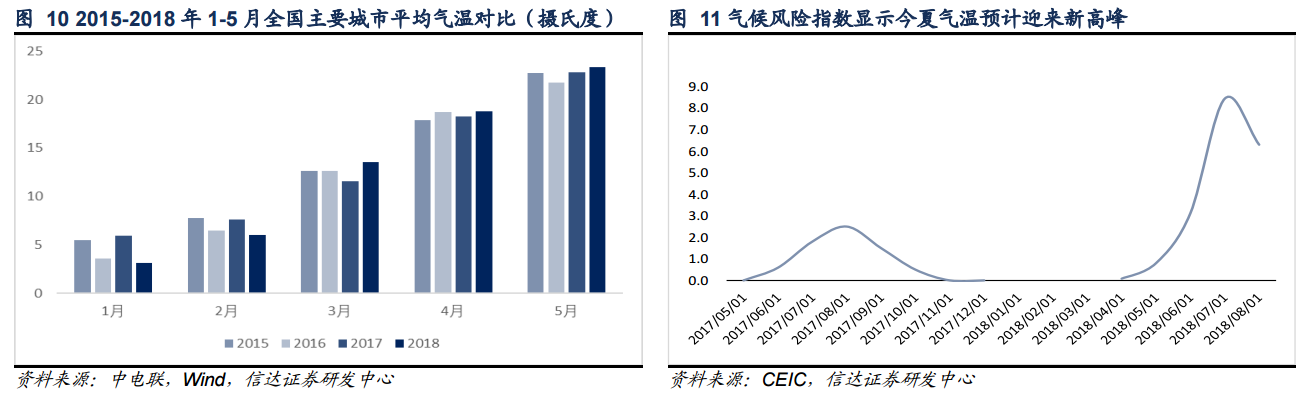

制造业用电量 10544 亿千瓦时,同比增长 6.26%,反映出当前制造业用电的较好形势。制造业中,有色金属、黑色金属、化工、建材四大高载能行业合计用电量累计同比增长 3.83%,增速同比回落 4.52 个百分点。计算机、通信和其他电子设备制造业,专用设备制造业,医药制造业,通用设备制造业累计同比增长 12.62%,10.36%,8.83%,9.83%,高技术制造业用电增速较快,说明供给侧改革推进工业生产结构转型。

第三产业用电较快增长。其中,互联网数据服务持续快速增长势头,累计同比增长 189.89%,软件和信息技术服务业累计同比增长 64.56%,充换电服务业累计同比增长 48.85%,服务业用电量增长态势良好为第三产业的用电量持续快速增长提供动力,利于推动能源结构升级转换。

用电量贡献增量由第二产业占主导,近 8 年来第二产业贡献增量都超过 58%,但同时,二产对全社会用电量增长贡献率,从 2007 年接近 90%,到 2017 年已经不足 60%;随着第三产业飞速发展,第三产业用电量贡献增量越来越多;城乡居民用电量增量贡献提升至约 20%;第一产业用电量贡献增量稳步在较低区间。

1-2 月全国主要城市平均气温较往年同期偏低。哈尔滨、哈密、昆明、郑州、汉口、重庆、镇江、芜湖、南昌、广州、南宁 2018 年 1 月平均气温均较 2017 年、2016 年、2015 年同期分别低了 2.82 度、0.45 度、2.36 度,2 月平均气温较去年同期低了 1.64 度、0.45 度、1.73 度。年初气温较低导致一季度全社会用电量增速较快。我们预计,今年夏季气温将迎来新高峰,夏季用电量增速也将实现较快增长。

预计下半年:下半年电力需求高速增长

宏观经济景气度较好,工业和制造业用电量继续较快增长,以及我们预计今年夏季即将到来的持续高温天气为全社会用电增速提供支持,我们预计下半年电力需求将呈现高速增长,2018 年全国用电量将由 2017 年的 63,186.62 亿千瓦时增加到 68, 803.38 亿千瓦时,用电量增速 7.42%,同比提升 0.46 个百分点。2018 年第一产业用电量占比企稳下降,第二产业用电量占比减少,受益于服务业用电量快速增长,第三产业用电量增长迅速,城乡居民用电量占比提高。2019-2020 年,电力需求将继续保持相对较高的自然增长,年均增速 5.55%,至 2020 年全社会用电量达到约为 7.5 万亿千瓦时。

供给:电力市场峰谷差加大,发电商议价能力提升

1~4 月情况:非化石能源发电量较快增长,清洁低碳发展趋势明显

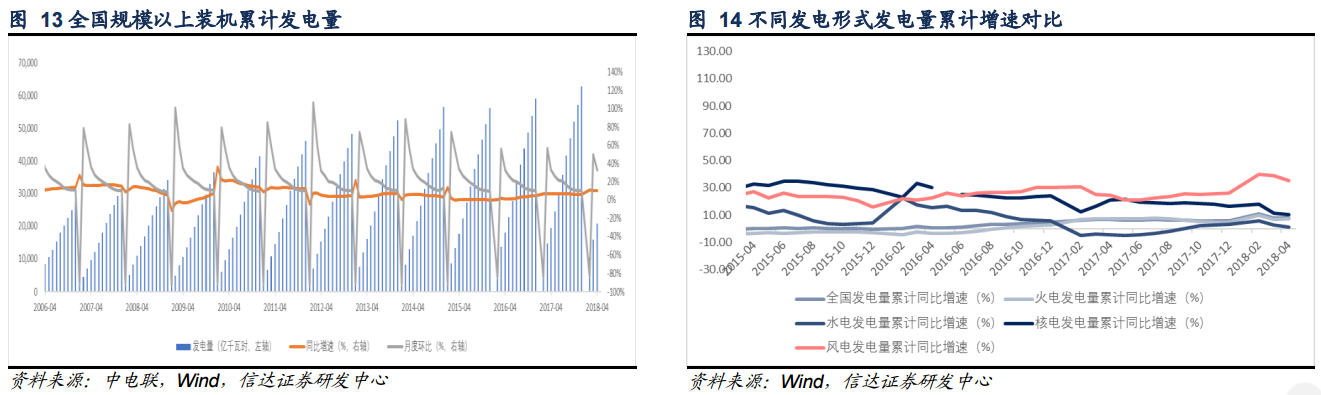

2018 年 1-4 月,非化石能源发电量出现较快增长。“十三五”规划提出 2020 年、2030 年非化石能源消费比重分别达到 15%、 20%的目标。2018 年 1-4 月 6000 千瓦及以上电厂全国发电量 20877 亿千瓦时,累计同比增长 7.7%,增速较去年提高 1.1 个百分点。其中,火电累计发电量 15951 亿千瓦时,同比增加 7.1%,增速比上年同期降低 0.1 个百分点;水电累计发电量 2633 亿千瓦时,同比增加 1.3%,增速比上年同期提高 5.8 个百分点;核电累计发电量 827 亿千瓦时,同比增加 10.2 个百分点,增速比上年同期降低 10.7 个百分点。风电累计发电量 1351 亿千瓦时,同比增加 35.5%,增速比上年同期增加 10.7 个百分点。非化石能源发电量占比 23.60%,较去年同期增加 0.5 个百分点。

1-4 月份,非化石能源平均利用小时数普遍高于去年同期,非化石能源新增装机占总装机 70%,清洁低碳发展趋势明显。全国发电设备累计平均利用小时为 1221 小时,比上年同期增加 41 小时。分机组类型来看,全国水电设备平均利用小时为 845 小时,比上年同期减少 26 小时;全国火电设备平均利用小时为 1426 小时,比上年同期增加 69 小时;全国核电设备平均利用小时 2287 小时,比上年同期增加 62 小时;全国风电设备平均利用小时为 812 小时,比上年同期增加 150 小时。非化石能源发电平均利用小时数增长趋势明显。全国发电新增设备容量 2952 万千瓦,比上年同期多投产 29.75 万千瓦。其中,新增水电发电设备容量 135 万千瓦、新增火电发电设备容量 876 万千瓦。水电和火电分别比上年同期少投产 240.59 和 292.61 万千瓦。新增火电装机占新增总装机的 30%,较上年同期减少 9 个百分点,严格控制煤电新增规模政策效果明显。非化石能源新增装机容量占比 70.33%,清洁低碳发展趋势明显。

2018 年以来国家出台多个政策,旨在促进非化石能源的消纳,规范可再生能源行业管理,促进可再生能源成本下降。

预计下半年:峰谷差加大,加剧电力紧张

一般 8:00-22:00 共 14 小时称为用电高峰时段,实行高峰电价;22:00-次日 8:00 共 10 小时称为低谷时段,实行低谷电价。目前看由三产和居民用电量增加带来的用电结构转型将加大电力峰谷差,即电网负荷在 24 小时内最高值和最低值之间的差将加大。以广东地区为例,5 月 18 日广东电网统调最高负荷达到 10176 万千瓦,同比去年 5 月最高负荷增长 16.3%。以浙江地区为例,浙江宁波电网最高统调负荷达 1072.1 万千瓦,连续两日突破千万千瓦,最高负荷创下历史同期新高。

我们预计下半年局部地区在用电高峰时段将出现电力供需紧张状况。分区域看,北部地区 1-4 月累计用电量 9888 亿千瓦时,累计增速 7.38%,而发电量为 8080 亿千瓦时,累计增速 3.22%。下半年,我们预计北部地区电力供需偏紧;中部、西部地区发用电量同比增速持平,供需稳定;西部地区电力供需存在富余,各地区电力供需差异较为突出。

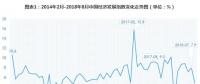

我们预计,2018 年全社会发电量较快增长,由于用电峰谷差加大,电力供需呈现紧张状态。利用小时数企稳上升,由 2017 年的 3631.31 小时上升至 3693.68 小时,其中火电平均利用小时数上升至 4480.74 小时,至 2020 年,全国平均发电利用小时数将增加至约 4680 小时。非化石能源发电装机规模高速增长,至 2020 年,全国发电装机将接近 20 亿千瓦,非化石能源发电装机比重上升至 44%。非化石能源占电力供应比重上升至 31.26%,火电比重则下滑至 68.74%。非化石能源发电装机比重上升表明清洁低碳已成发展趋势,电力结构高质量发展。电力供需略微紧张状态利好发电企业盈利增长。

责任编辑:售电小陈