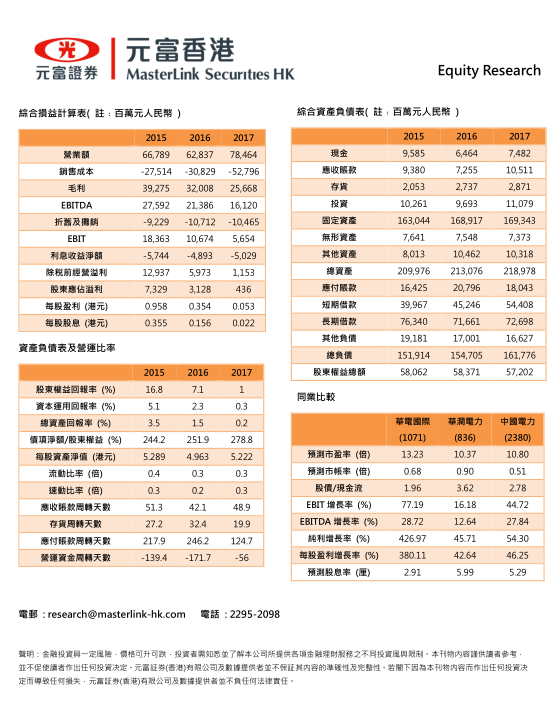

华电国际:电厂煤炭库存突破历史新高 预期电煤价格仍有下行空间

华电国际(3.46,0.06,1.77%)(1071)主要在内地从事发电、供热、煤炭销售及其他相关业务,亦为内地领先的发电企业,装机容量规模庞大。截至6月底止,拥有57家已投入运行的控股发电厂,总装机容量为4.9万兆瓦,其中燃煤发电装机容量为3.9万兆瓦,燃气发电装机容量为4427兆瓦,水电、风电及太阳能发电等可再生能源的发电装机容量为5858兆瓦。

电力股已公布第三季发电量,部分增长强劲并符合市场预期,其中华电国际累计首三季发电量按年增长8.8%至1.55亿兆瓦时,上网电量则增8.6%至1.44亿兆瓦时。第三季增速较上半年高,主因服务区域电力需求持续旺盛、发电机组利用小时数增加,以及新投产机组的电量贡献提升。

业绩方面,截至9月底止,华电国际首三季净利润为15.26亿元人民币,数字较上半年有所扩大,而去年同期则亏损2.37亿元人民币。同期营业额上升10.7%至643.14亿元人民币,主因期内发电业务收入增加。惟季绩未有详细交代各业务表现,只能从中期业绩中察看。

集团上半年营业额增长13.2%至412.42亿元人民币,其中售电收入增加12.1%至315.35亿元人民币,为主要收入来源,售热收入增长25.2%至28.11亿元人民币,售煤收入亦增14.2%至68.95亿元人民币。上半年发电机组平均利用小时为1947,其中燃煤发电机组平均利用小时为2208;供电煤耗每千瓦时297.5克,显着低於全国平均水平。

煤炭是火电行业的核心成本,属电厂盈利高低的决定性因素,煤价愈跌,电企盈利愈升。国内煤炭产能上升,但经济环境却受累内部因素与中美贸易战,煤炭需求增速进一步放缓。目前沿海电厂日耗煤水平回归至平均值,电厂煤炭库存更突破历史新高,预期电煤价格仍有下行空间。尽管内地近日出现寒流,但未能刺激供暖需求,现货煤价格依然疲弱,减低燃煤电厂的业务成本。

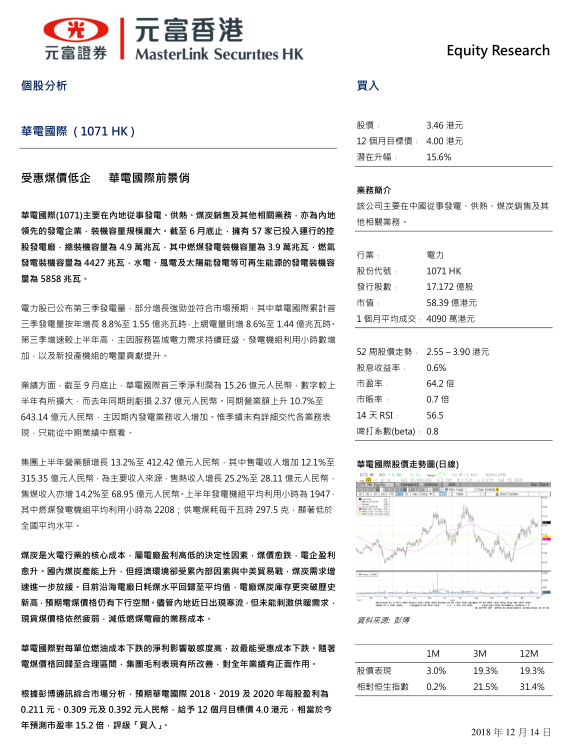

华电国际对每单位燃油成本下跌的净利影响敏感度高,故最能受惠成本下跌。随着电煤价格回归至合理区间,集团毛利表现有所改善,对全年业绩有正面作用。根据彭博通讯综合市场分析,预期华电国际2018、2019及2020年每股盈利为0.211元、0.309元及0.392元人民币,给予12个月目标价4.0港元,相当於今年预测市盈率15.2倍,评级「买入」。

责任编辑:仁德财

-

华电国际:电厂煤炭库存突破历史新高 预期电煤价格仍有下行空间

2018-12-17电煤价格空间 -

24台发电机组!山东省2018年电力行业淘汰落后产能企业名单(第四批)公示

-

2018年垃圾发电行业发展现状与2019年前景分析

-

拍卖 | 贵州毕节金沙县黔勃水电技术服务有限责任公司50%的股份 2019年1月12日开拍

-

挂牌 | 四川凉山甘洛县旭能电力有限公司92.42%股权转让

-

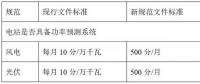

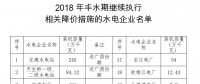

广西关于暂缓降低部分水电丰水期上网电价有关事项的通知(附名单)

-

3-4月新疆电网“两个细则”考核和补偿结果(光伏)

-

户用光伏补贴陆续明确!河北之后,山东户用补贴0.37元!

2018-12-14户用光伏补贴 -

神奇!玻璃建材阴天能发电,成都公司研制的碲化镉发电玻璃

2018-12-13碲化镉发电玻璃