2017年中国水电行业发展现状分析及未来发展趋势预测【图】

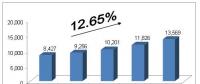

1、十三五期间水电发展增速趋缓十三五期间规划新开工开发常规水电、抽水蓄能各6000万kW十三五期间计划新增投产水电6000万千瓦,至2020年水电装机整体达到3 8亿kW。可开发水电资源逐渐减少,十三五期间装机年均增

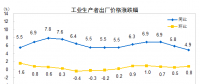

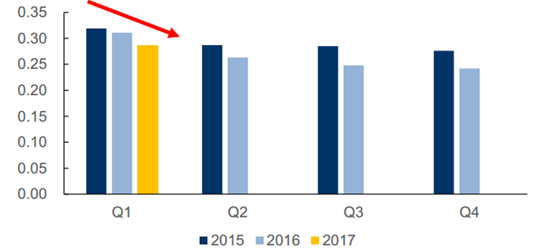

4、市场电占比提升水电均价下滑

四川、云南等水电大省推进水电市场化交易,缓解弃水问题。随着市场电占比的提升,水电平均上网电价呈下降趋势,2017年5月四川省为减少丰水期弃水,降低6~10月丰水期水电标杆上网电价8厘/度。

国投电力水电平均上网电价呈下降趋势(单位:元/度)

5、火电电价或回升水电电价获得支撑

下半年火电电价上行预期将为水电电价提供较强的支撑。我国水电上网电价主要有3种类型:成本加成电价,标杆电价,2014年最新推进的落地端倒推电价。

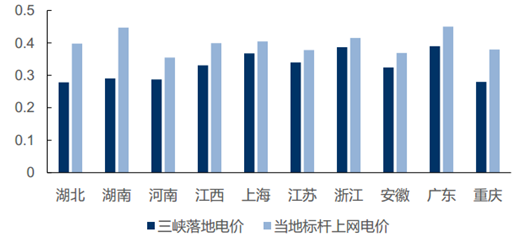

按落地端电价倒推机制定价的水电机组

6、火电电价或回升水电电价获得支撑

雅砻江水电的锦屏、官地电站外送电部分,长江电力的溪洛渡、向家坝水电站以及黔源电力西电东送广东的水电电价或有望跟随本次火电上网电价一起上调。如此次跟随火电调价上调1.1分/度,经测算,对国投电力(考虑火电业务)、川投能源、长江电力和黔源电力的盈利影响弹性分别为7%、3.5%、3.2%和12%。落地电价和受电省火电标杆电价相比具有竞争力。

三峡水电落地电价与多个省份当地火电标杆电价对比

原标题:2017年中国水电行业发展现状分析及未来发展趋势预测【图】

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞