加速折旧法是治疗光伏行业集体狂热症的一剂良药

这张图是江苏协通9月份切片的代工价格,单晶硅片的代工费竟然只有惊人的0.34元而且还是含税价,但凡懂行的人都会觉得这个价格低到不可思议,在这样的代工价格下,选择外部代工的生产成本甚至自己生产,我了解一线巨头企业的切片成本都没听说有低于0.4元的,而现在代工费用却只有0.34元。这样的价格下,数千台金刚切改造机连现金成本都无法覆盖。

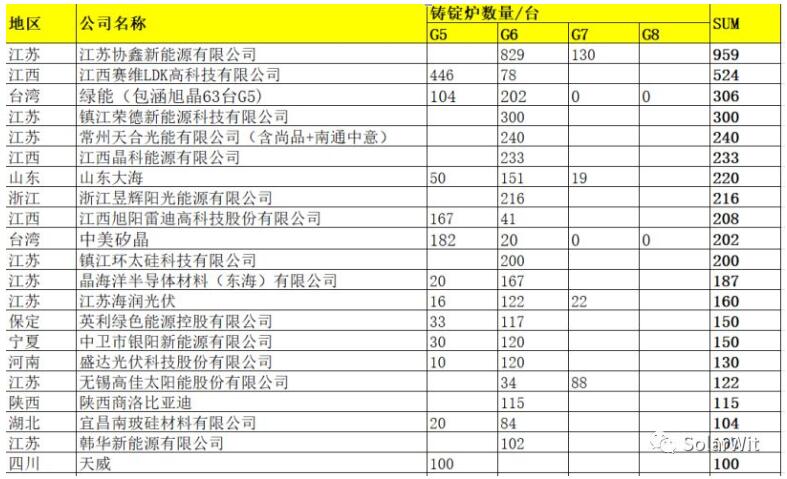

光伏产业由多晶为主切换到单晶为主的产业变迁过程中,被淘汰掉的还不止切片机,还有多晶铸锭炉:

这张表只展现了多晶炉数量大于100台的企业,在我的整个数据库中多晶铸锭企业多达105家,合计7657台多晶炉,这些炉子如果都满产每个月至少可生产30亿+张硅片,而目前全行业多晶硅片月产出只有8亿片/月。多晶硅片的全行业开工率不足三成。

总结:硅片环节近两年发生了彻底的产业赛道切换,以前多晶路线上的砂浆切割机和多晶铸锭炉面临淘汰,而然整体的折旧进程却勉强过半。直线折旧法不能适应快速变化的光伏行业,在硅片环节体现的尤其明显。

电池片环节

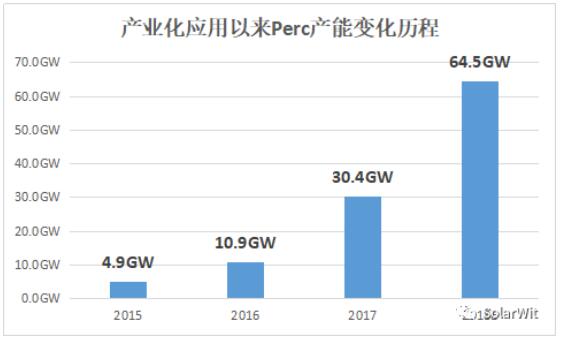

技术进步并不总是线性的,有时快、有时慢,波浪起伏。近几年在隆基股份推动的单晶硅片革命下,无形中也带动着电池片的革命。Perc技术早已有之,1989年由澳洲新南威尔士大学的MartinGreen研究组在AppliedPhysicsLetter首次正式报道了PERC电池结构,时至今日,其专利技术早已过期,却在应用环节如火如荼。Perc真正规模化产业应用是非常晚的事情,直到2015年底产能数才勉强达到5GW,但随后一发不可收拾,开启了连续倍增的模式。

Perc产能一路狂飙的背后,是设备性能大幅提升的同时价格大幅度的下滑,这其中进步最为明显的过程出现在2017下半年至2018年上半年这一阶段。时间点如果回到2017年上半年,一台梅耶博格的Perc设备总价需要2000万人民币,每小时产量是3400片(对应130MW产能),部分企业经过优化以后小时产出可做到3800片。而伴随着2017年底国产Perc设备取得突破,使得竞争加剧,单台Perc设备的产能也在变大,在小时产出提升到了5000~6000片的水平(对应245MW产能)的同时设备价格滑落到1500万每台的水平。短短一年时间Perc新产能的投资成本下滑到只有2017年的39.8%.举一个直观的例子:在2017年要想完成1GW背钝化perc设备的购置需要花费2亿元,使用一年按直线折旧法后残值依旧高达1.8亿元。而今年同等产能全新产能的Perc设备投资成本仅为0.796亿元。全新投入新产能的Capex竟远低于老设备的残值。可以说:在光伏行业,新产能v.s老产能就是一场不对称战争。如果说Perc只是快速技术变革时期的特例,那么我想说,起码在电池产业环节,这种特例经常发生。2015年迈为推出双轨丝网印刷设备就曾快速推动过行业进步。

在2015年以前建成的光伏电池产线,多使用的是单轨丝网印刷设备,1小时的产能是2400片;而迈为推出双轨丝网印刷设备在未增加占地、未增加人力消耗、未增加投资成本的情况下是的单台设备产能提高到5000片/小时,并且具备优化到6000片/小时的潜力。

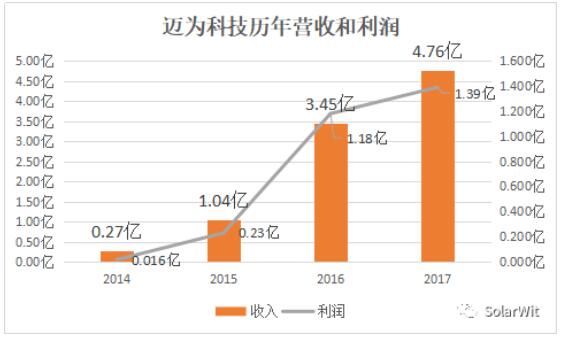

迈为也正是凭借着这款革命性的设备击败应用材料、梅耶博格等一系列海外厂商,一举拿下丝网印刷设备近90%市场份额。迈为科技也因此获得丰厚回报,2014~2017四年间营业收入增长17.62倍;营业利润增长86.8倍。

8月29日证监会传来好消息,迈为科技成功过会,迈为成功迈入A股大门,很幸运这样优秀的设备制造商在5.31引发的行业寒冬来临之际获得一笔丰厚宝贵的过冬资金。相信因为一批又一批类似迈为这样优秀的设备公司的存在,光伏制造设备的革新革命会继续不断地涌现,当然,也正是因为这样优秀的设备制造商的存在,更需要我们行业普及推广加速折旧法。

组件环节

组件环节一致是被认为最没有技术含量的产业环节,是四个光伏产业环节投资最低、技术难度最低的产业环节,目前1GW组件产能的投资成本仅为7000万元,和前面产业环节动辄几亿甚至十几亿根本没法对比。那么组件环节是否就不需要加速折旧法了呢?我观察产业后的结论恰恰相反,在当前产业格局下,组件环节最需要加速折旧法,未来3年左右组件封装技术发生根本性变化的概率极大。

先回顾历史,在2010年前后,光伏产业方兴未艾时,一条年产能200MW的组件产线需要配备350名员工,而现在自动化程度最高的组件工厂仅需50人就可以是整条产线正常运转。在上游硅片、电池片技术革命不断涌现的同时,组件封装环节的新技术应用也在加速,MBB多主栅技术、半片技术、MWT技术的应用都在加速老的组件设备的贬值进程。

上述技术虽然加速组件产能贬值,但上面的这些技术与既有组件技术路线兼容,老的组件产能通过升级改造,多一些额外的资本支出依然可以获得同样的效果,虽然加速老产能贬值但并不致命。但叠瓦技术则就不一样了,由于叠瓦组件封装技术和既有组件封装技术兼容性很低,说句不客气的话:如果叠瓦能成为主流的话,那么现有的组件环节的产能就都需要推倒重来,就和当下的多晶硅片产能一样。

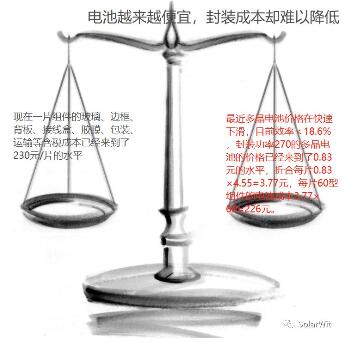

近来随着多晶电池片价格的不断下跌,发生了一件具有历史意义的事情,那就是一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。现在一张效率<18.6%的多晶电池片的价格约为3.77元;那么一片组件所需的60张电池片成本为3.77×60=226元。而现在一片组件的含税成本已经高达185×1.16=214.6元。

责任编辑:蒋桂云