《能源监测与评价》——能源建设的不确定性及能源技术方案的评价之不确定性分析方法

资源的开发利用需要工具作为载体,人类区别于动物的开始正是在于人类开始制造工具。能源建设项目正是人类为利用能源资源所必需的载体。能源建设项目包括能源的开发、加工、转换、传输等各类基本建设项目。

(二)不确定性分析

1.盈亏平衡分析

计算结果表明,生产负荷达到51.47%时,即产量为27.06万t时,企业可达盈亏平衡。另用图解法进行盈亏平衡分析,见图5-1。

2.敏感性分析

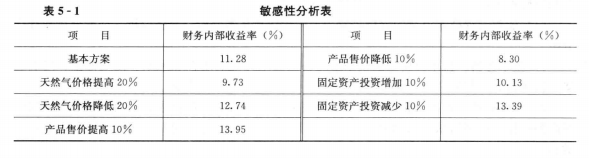

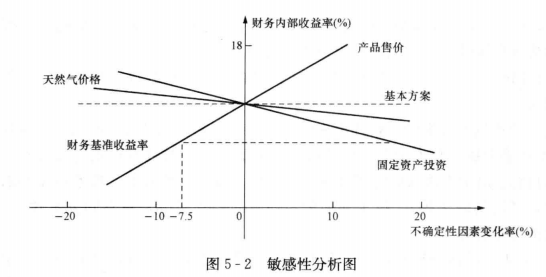

在固定资产投资、尿素销售价格和天然气价格的变动下对全部投资财务内部收益率进行敏感性分析,结果见表5-1。根据敏感性分析结果做出敏感性分析图,见图5-2。

由敏感性分析结果看出,财务内部收益宰对产品尿素销售价格的变化最为敏感。当以9%作为财务基准收益率时,产品售价降低约7.5%,即达临界点。此时财务内部收益率等于基准收益率。若产品售价再降低,项目将会由可行转为不可行。

(三)不确定性分析结论

根据目前建设银行对化工行业发放的基建贷款差别利率加适量的风险系数确定财务基准收益率为9%。由财务评价结果可知,当采用5%的产品税税率时,全部投资内部收益率为11.28%,大于基准收益率,项目在财务上是可行的。由敏感性分析结果可知,财务内部收益率仅对产品销售价格较为敏感,但从产品供需情况分析,产品售价降低的可能性不大,可以说该项目具有一定的抗风险能力。由财务评价角度可知,该项目应属可行。

但当采用20%的产品税税率时,全部投资内部收益率降为6.04%,低于财务基准收益率,该项目就不可行了。因此,对大化肥项目采用何种税收政策就成为项目可行与否的关键所在。

责任编辑:继电保护

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

现货模式下谷电用户价值再评估

2020-10-10电力现货市场,电力交易,电力用户 -

PPT | 高校综合能源服务有哪些解决方案?

2020-10-09综合能源服务,清洁供热,多能互补 -

深度文章 | “十三五”以来电力消费增长原因分析及中长期展望

2020-09-27电力需求,用电量,全社会用电量

-

PPT | 高校综合能源服务有哪些解决方案?

2020-10-09综合能源服务,清洁供热,多能互补 -

深度文章 | “十三五”以来电力消费增长原因分析及中长期展望

2020-09-27电力需求,用电量,全社会用电量 -

我国电力改革涉及的电价问题

-

贵州职称论文发表选择泛亚,论文发表有保障

2019-02-20贵州职称论文发表 -

《电力设备管理》杂志首届全国电力工业 特约专家征文

2019-01-05电力设备管理杂志 -

国内首座蜂窝型集束煤仓管理创新与实践

-

人力资源和社会保障部:电线电缆制造工国家职业技能标准

-

人力资源和社会保障部:变压器互感器制造工国家职业技能标准

-

《低压微电网并网一体化装置技术规范》T/CEC 150

2019-01-02低压微电网技术规范

-

现货模式下谷电用户价值再评估

2020-10-10电力现货市场,电力交易,电力用户 -

建议收藏 | 中国电价全景图

2020-09-16电价,全景图,电力 -

一张图读懂我国销售电价附加

2020-03-05销售电价附加

-

电气工程学科排行榜发布!华北电力大学排名第二

-

国家电网61家单位招聘毕业生

2019-03-12国家电网招聘毕业生 -

《电力设备管理》杂志读者俱乐部会员招募

2018-10-16电力设备管理杂志