没有赢家的战争?广东售电批零倒挂调查

毫无疑问,在这轮售电改革的大潮中,竞争激烈、情况多发、思路超前的广东售电市场仍然是最为典型的区域。较高的标杆电价让广东成为其他省份售电市场羡慕的对象;但是,较高的利润空间之下也往往会酝酿出更多的灰色市场地带。我们在调研中发现,广东很多发电企业给用户和独立第三方售电公司的价格出现了“批零倒挂”的不寻常现象。这背后有什么原因?是独立第三方售电公司搅局,还是发电企业排挤独立第三方售电公司?

售电公司挑起了价格战,用户的胃口被吊了起来。但尘埃落定之后,或许没有谁是最后的赢家。

随着电改的不断深入,各地的售电公司如雨后春笋般涌现出来。众多的售电市场中,各省发展的情况千差万别,因地制宜各有各的特色,但也各有各的问题。

从全国售电市场的发展来看,第一个开展售电的广东售电公司在数量和市场交易电量方面老大的位置似乎已被后来者挤掉了。2017年,江苏市场可谓是一匹黑马,从9月12日首批售电公司公示到第六批售电公司进场,短短几个月,售电公司数量就达到了166家。而在售电公司数量最多的山东,其2018年省内和跨省区总交易电量将不低于1300亿千瓦时。

不过,作为电力市场建设先锋的广东售电市场,仍然是全国售电侧交易最为活跃的地方。无论是发电企业、发电背景的售电公司、独立第三方售电公司,还是政府以及用户,在广东售电市场上无不活跃,你方唱罢我登场。

毫无疑问,在这轮电力体制改革的大潮中,竞争激烈、情况多发、思路超前的广东售电市场仍然是最为典型的区域。

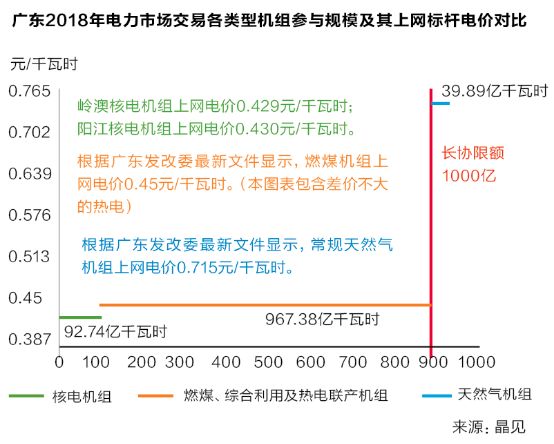

2017年12月4日,广东省经济和信息化委公布第十二批列入售电公司目录企业名单之后,广东省具备市场准入资格的售电公司数量增加9家累计将达到368家。而根据《2017年双边协商交易成交情况》的公开,2017年共有60家发电企业、82家售电企业、6家大用户参与双边协商,最终申报电量861.24亿千瓦时,成交电量837.05亿千瓦时。

“广东售电市场是被其他省羡慕嫉妒恨的,因为广东的标杆电价全国是最高的。4毛5的标杆电价下,让利的空间非常可观。”一家广东本地的民营售电公司负责人告诉《能源》杂志记者,“其他省像贵州、山西,上网的标杆电价很低,很多只能让利1分,甚至有让利几厘的。”

但是,广东售电市场的发展并非只有标杆电价高这类优势;反过来,高的利润空间之下往往会酝酿出更多的灰色市场地带。

复盘广东2018年的电力交易,年度双边交易市场可谓精彩纷呈。11月9日20时21分,广东电力交易中心的数据显示,全市场已确认长协交易220项,成交电量达1001.79亿千瓦时,宣告2018年年度双边交易落下帷幕。交易结果看似平淡无奇,但过程可谓一波三折。有的售电公司哄抬价格,还有很多发电企业给用户和独立第三方售电公司的价格出现了“批零倒挂”的现象,期间,主管部门不得不出手整治市场。

为什么会出现“批零倒挂”?是独立第三方售电公司搅局?还是发电企业排挤独立第三方售电公司?种种猜测不胫而走。

12月,《能源》杂志记者走访广东地区数家售电公司,就2017年月度竞价以及2018年年度双边之战进行了实地走访,力图厘清广东售电市场热闹背后的规则。

被吊起的用户胃口

“让利不到1毛1就不要来投标!”在记者走访过的数家售电企业里,几乎每家都提到了这么一个疯狂的用户报价。

2017年9月30号,广东省经济和信息化委发布《关于2018年电力市场交易安排的通知》(粤经信电力函〔2017〕266号),之后的国庆节期间,有售电公司给广大用户群发信息,说每度电会让利7分5,如果和去年签的2017年年度长协平均价相比每度电还亏1.05分。而今年的煤价比去年高,成本显然更高。

在有售电公司给用户群发这样的信息之后,价格战便不可避免地打了起来!

国庆节之后,发电企业背景的售电公司让利更显凶猛,每度电让利从7.6分、8.0分、8.5分,甚至到9.0分,把用户的胃口都吊起来了。

与此同时,电厂给独立第三方售电公司的让利始终是6分5,不到7分。而售电公司给用户让利达8分多,甚至9分,即形成了“批零倒挂”。

“从国庆节以来,发电厂的价格一直就没松动,售电公司也不愿意去买。心理也是不平衡,两边就在博弈和胶着。”上述民营企业负责人回忆说。

2018年,广东有97亿电量的核电进入市场,但是在10月9号,几家发电背景的售电公司很快就把核电的电量买光,并很快在交易系统里进行了备案。

10月26日,广东电力交易中心发布了《广东省燃煤发电企业成本分析》,指出电厂给售电公司让利只有4—7分是合理的,言外之意第三方售电公司不要指望更高的让利。文章发表之后引发广泛的质疑,市场上并不为所动。

而截止11月2日18时,共申报确认157亿千瓦时,发电侧和售电侧一直处在博弈的过程中。发电侧售电公司给用户让8分多,给独立第三方售电公司只让6分多,后者不愿出手,因此交易电量一直在百亿的电量上胶着。

事情的转折在11月6号。一篇名为《广东11月月竞可有幕后?》文章的在网络上发表。文章详细分析了11月的月度竞价,认为是发电侧形成联盟,控制市场价格,导致价格在4分以下。最后成交是3.7分,也是价格最低的一次。

“这个分析倒没有问题,但是恐怖的是里面的数据,它把所有的售电公司在什么时候报的价,报了多少钱,发电厂什么时候报的价,报了多少钱,是哪一家报的,所有的数据全部抖出来了。”广东售电市场业内人士毛利(化名)谈道,“我认为这篇文章是在帮发电侧说话,也就是说‘大家赶紧把年度双边协商的合同签了,到月度市场,我们发电侧可以联盟,可以把价格控制在4分以下’。”

在文章发表之后的几天,交易系统备案交易数据开始迅速的增加,于11月9日提前一天结束了2018年年度双边交易。

12月20日,广东省经信委召开了2018年第一季度电力运行工作会议,提及2018年度交易情况。2018年年度交易总成交1094亿千瓦时,价差是-7.5分/千瓦时,相比2017年的平均价差多让利了近1分。

事实上,2017年年度双边整个市场开局的价格受去年影响特别大。2016年,交易初期电厂与用户对接的意愿并不强,但是后期价格猛涨到七八分,所以签得越晚的用户获得的回报越丰厚。这导致2017年用户并不急切,特别是2016年前期签了较低价格的那一批用户。

“其实对于大部分的用户来说,他们并不了解也不关心发电侧的让利空间究竟有多少,电改释放的红利究竟是怎么回事,他们只在乎自己可以获得多大的电价优惠,这是用电侧的内在需求。同时,2017年度长协的成交结果让许多提前签订代理关系的用户意见很大,他们需要从今年的长协中把去年的损失弥补回来,这导致了非常高的要价。”广东融和晟源售电有限公司市场总监赵晓东对《能源》杂志记者谈到。

而作为独立第三方的售电公司,自身的情况也比较复杂。从一开始就有售电公司去满足用户的高价差的需求,这样的公司不是发电企业的售电公司,是独立第三方的售电公司。虽然广东市场本身售电公司数量很多,有三百多家售电公司,但是真正参与了市场交易的售电公司仅有一百余家。而且这一百多家售电公司并非都是比较专业的玩家,还存在许多搅局者。

“市场的变化是一个非常微妙的过程,可能前期是一个平衡状态,形成僵持、观望,但是谁走出了第一步,其实往往就决定了整个市场的走向。目前的情况可能是2017年大幅盈利的售电公司认为市场还可以有更大的让利空间,可以拿到用户后倒逼电厂让利,对于市场的趋势预判过高且失准,对用户侧要求无条件的回应,同时电厂侧顺势进一步控制市场,多方因素造成今天的局面。”赵晓东分析说。

没有赢家的战争

从2017年10月11日9时开始,到2017年11月10日24时结束,广东2018年年度双边交易虽然仅仅一个月的时间,但却充满了博弈。尘埃落定之后,无论是用户、发电企业、还是独立第三方售电公司,或许没有谁是最后的赢家。

在整个2018年年度双边交易的过程中,用户的让利预期太大,无论是对于发电企业,还是独立第三方售电公司都是吃不消的,而此时的发电企业选择给用户多让利,给独立第三方售电公司少让利,形成“批零倒挂”的局面。

“售电公司在2018年的盈利空间很窄,甚至会亏损。但电厂的日子也难过,因为大用户的电量占2018市场电量的60%以上,而很多大用户被发电侧的售电公司以每度电8分以上的让利高价抢走。在年度合同集中交易的时候,出现了某电厂以每度电8.9分的让利卖给集团的售电公司的情况。”珠海高远电能科技有限公司总经理简露然说。

尽管用户的胃口越来越大,发电企业并没有像去年一样与售电公司坐下来谈一谈,似乎形成一种默契,不与独立第三方售电公司对接,任其做出怎样的行动。

从大量售电公司的角度来说,对于“批零倒挂”的出现也只能选择接受。事实上,不仅仅是广东市场,全国市场都是这么一个情况,各省级市场发电企业抱团。“作为电力生产的源端,源端报出来的价格比零售商的价格还要高,这是不现实的。所以说白了发电企业就是希望打压一下市场。”毛利认为。

对电厂本身来说,今年整体的形势并不好,而且2017年的市场电量比重也进一步加大。广东省的电力交易以火电为主,2017年最终参与交易的市场电量火电总发电量占比大概接近40%,而从今年确定的2018年市场交易规模为1500-1600亿千瓦时,占比火电总发电量将超过50%。因此,如果电厂方面继续大幅让利将很难承受。

依据中电联公布的数据,2016年度广东省火电机组年平均利用小时数3698小时,但区域利用小时数偏差较大,并没有想象那么高。广东因为这几年承接云南水电比重增加,同时从贵州、广西方向过来的电对广东发电小时数影响非常严重。如粤西一带的电厂,很多机组的负荷常年在40%到50%的水平。

在广东的发电企业中,虽然让利都很大,但是执行时每一家企业成本也不尽相同。“以国华台电、华能为代表,它们旗下的燃煤机组分布较为集中,运行效率高,线路阻塞情况相对较好,同时对电煤供应上游的议价能力较强,因此在年度双边交易中具备较大的让利空间。”赵晓东说。

据赵晓东介绍,对于广东省装机容量最大的粤电集团来说,参与市场交易的燃煤发电机组分布于广东各个区域。粤电旗下的机组,单机容量从300MW到1000MW均有涉及,机组类型涵盖煤粉炉、循环流化床以及燃机。同时,各区域机组受到线路阻塞以及燃料运输成本影响的程度不尽相同。因此,粤电集团其报价过程需要综合考虑成本差异较大的各种机组,对于不同区域、不同用电量的用户难以按照统一的价格策略去参与竞价,在市场上则表现为其整体让利幅度较国华台电、华能低。

从本质上看,“批零倒挂”对于发电企业和独立第三方售电公司双方都没有任何好处。因为发电企业拒绝或少量对接售电公司,华能、国华台电以8分多甚至9分这样大幅让利的价格抢用户,借助成本的优势,虽然还能赚钱,但是说到底也大幅降低了自己的盈利水平。

在广东售电出现混乱情况后,政府监管部门进行了一定程度的引导,比如说引入97亿核电电量的交易。“核电今年加入市场本身就是一个比较特殊的情况,如果核电让利7分多,火电的边际成本价为什么还要比核电更低呢?这不现实,也就是说火电再怎么让利理论上也不应该比核电的边际成本价更低。核电最后的成交价7分多本应是一个合理价格信号的释放,但是显然,各方并没有那么冷静。”毛利认为。

批零倒挂困境何解

2016年,售电公司在后期捡漏签用户的可能赚的盆满钵满,但是2017年形势不一样。如果售电公司前期和用户签了大量合同,那么最后很有可能因为报价太高没有买到电,从而出现违约的情况。

2017年11月初,年度双边结束前,广东市场就已经传出有售电公司毁约的消息。而在双边协商结束之后,由于报价的混乱,毁约的概率或将大幅增加。

10月20日,国家能源局南方监管局、广东省经济和信息委员会、广东省发展和改革委员会出台了《广东电力市场售电公司履约保函管理办法(试行)》,售电公司需要注意手里签约的客户有多少,并计算要缴纳的履约保函。而在11月9日,广东电力交易中心又发布了《广东电力市场售电公司履约保函管理实施细则》的通知,一系列的举措无疑是规范售电市场,提醒各市场主体量力履约,防止出现违约的现象。

诚然,广东的售电市场竞争十分激烈,而且发电背景的售电公司依然比较强势,独立第三方售电公司面对如此困境,增值服务还会只是一句口号吗?大批的独立第三方售电如果还想继续存活下来,或许真得好好考虑一下做些什么别的事情了。

“售电未来的方向肯定不会是购销差价,这个大家都很清楚。而我们是一家专业做节能的公司,目前有一个大型的项目从2017年初做到现在,还没有落地,项目结合能源物联网、售电、节能、工业4.0,现在一直在落实。”广东卡特能源科技有限公司总经理林知亮告诉记者。

批零倒挂的出现是发电企业想先把用户给抢到手,但是这种用户对于单个电厂来说,其用户忠实度并不高,并不是今年给用户让利9分,明年的用户一定还会与之签约。由于市场上并非一家电厂,如果后来的电厂给出的价格更好,那么用户大概率会更换合作伙伴,因为换一个供应商不需要做出多大的改变。

业内人士认为,随着发电侧和售电公司的回归理性,企业都会以保证自己的利润为最终目标,“批零倒挂”并不会是一个常态。从另一个方面来说,售电公司在增值服务上仍然有文章可做。

“增值服务对于排名靠前的几家售电公司来说,更有必要进行,毕竟他们有这样的条件而且也有责任去开展这方面的工作。而且,在这方面,我们这样的专业公司可能更有经验,会有合作的空间。”林知亮说。

除了增值服务,越来越接近落地的电力现货市场也值得售电公司期待。

12月14日,南方(以广东起步)电力现货市场建设座谈会在广州召开。南方能源监管局、南网总调、南网科研院、广东中调、广东电力交易中心、广东电网公司、广州供电局、深圳供电局以及华南理工大学等有关单位参加座谈。

有报道称,关于南方区域电力现货市场技术支持系统技术规范(征求意见稿)已经发至电网公司、交易中心、各大发电集团及部分售电公司征求意见,2018年底前在广东开电力展现货市场交易在技术层面已基本成熟。

责任编辑:沧海一笑