2018年中国火电发电量及装机容量预测【图】

一、火电经济性优势明显 仍是我国主力电源

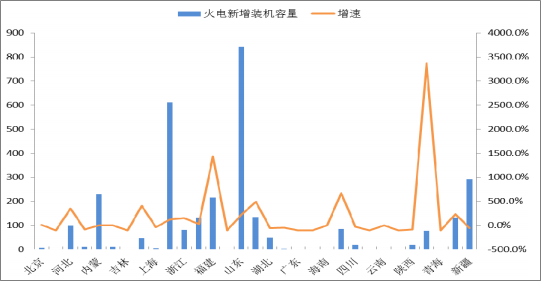

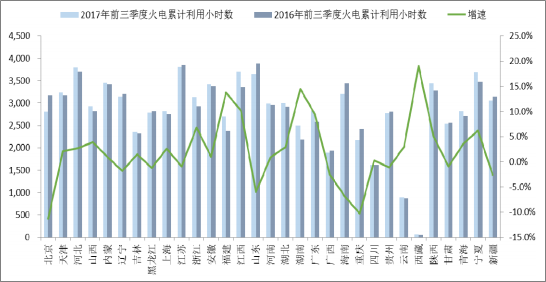

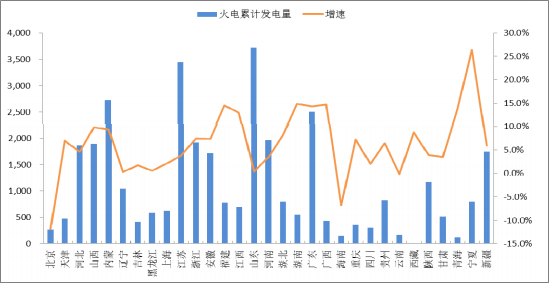

2017 年前三季度,国家继续防范化解煤电过剩产能风险,煤电投资同比下降 30.5%。在电力消费需求较快增长、水电欠发等 因素拉动下,全国规模以上电厂火电发电量同比增长 6.3%。火电设备平均利用小时 3,117 小时,同比提高 46 小时,其中,煤电 3,197 小时、同比提高 48 小时。 电煤价格维持高位运行。截至 9 月底,今年已发布的 37 期环渤海煤价指数中,共有 35 期超过 570 元/吨的“绿色区间”上限,港口 5,500 大卡动力煤现货价格绝大多数时间处于 600 元/吨以上的“红色区间”运行。煤电企业成本快速上涨,持续整体亏 损,企业效益大幅下滑。 分省来看,前三季度,全国火电新增装机主要集中在山东、浙江、新疆、内蒙、福建等省份;江苏、山东、河北、宁夏、海 南、陕西等省份利用小时数排名靠前;山东、江苏、内蒙、广东、河南等省份火电发电量位居前列。可以看出,华北区域火 电供需平衡稍紧,华中区域电力供需基本平衡,华东和南方区域电力供需平衡有余,东北和西北区域电力供应能力富余较多。

2017 年前三季度分省火电新增装机及增速(吉瓦,%)

数据来源:公开资料整理

2016-2017 年前三季度分省火电累计利用小时数及增速(小时,%)

数据来源:公开资料整理

2017 年前三季度分省火电累计发电量及增速(亿千瓦时,%)

数据来源:公开资料整理

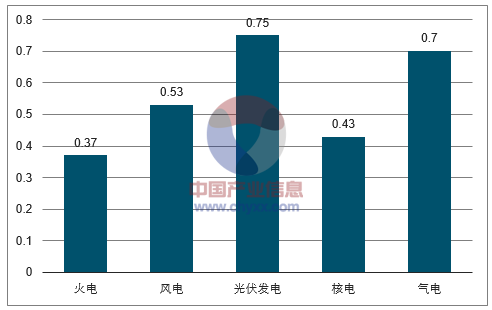

2017 年 7 月国家取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶 持基金征收标准各降低 25%之后,目前全国燃煤机组平均标杆上网电价约为 0.3738 元/千瓦时,仍然低于我国其他发电形式 的平均上网电价,煤电经济性优势明显。此外,根据我国《电力发展“十三五”规划》,虽然到 2020 年,我国煤电装机比重 将从 59%下降至 55%,但是煤电作为我国发电的主力电源这一基本事实不变。

不同发电形式的上网电价比较(元/千瓦时)

数据来源:公开资料整理

二、电煤价格高企 煤电企业持续亏损

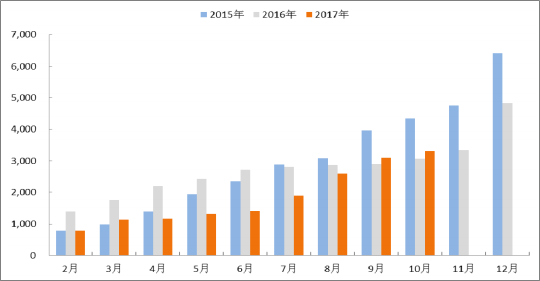

在煤电企业生产成本中,燃料成本一般占 60%~70%,煤电企业的盈利状况与煤价的周期性波动密切相关。2016 年以来,煤 炭价格回升,尤其是 2016 年四季度以来,煤价快速上涨,煤炭行业利润呈恢复性增长。2017 年,随着需求改善、去产能继 续推进,以及主动补库存周期对价格的支撑,我们预计 2018 年煤炭价格将全年保持高位震荡态势。

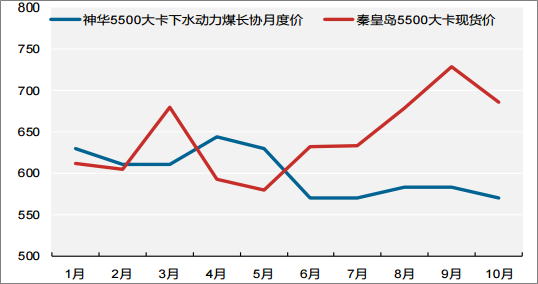

秦皇岛动力煤价格(元/吨)

数据来源:公开资料整理

神华下水动力煤长协价 VS 现货价(元/吨)

数据来源:公开资料整理

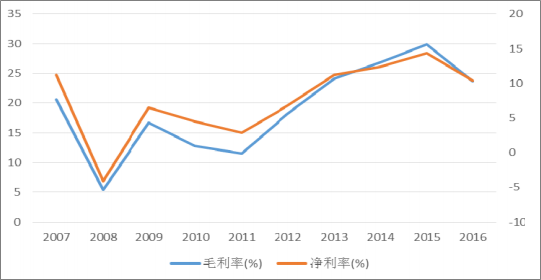

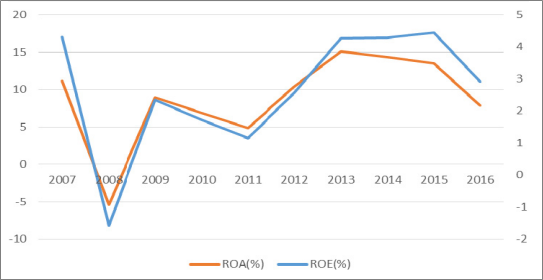

受煤价上涨影响,煤电企业成本大幅上扬,煤电板块利润也大幅下降。可以看到,2016 年全国火电行业净利润较 2015 年减 少了 200 多亿元,增速持续下行,毛利率、净利率、ROE 等指标都大幅下滑。总市值排名前十位的火电上市公司,归母净利 润增长率均值为-54%,企业盈利负担加重。

火电行业营业收入及增长率(亿元,%)

数据来源:公开资料整理

火电行业净利润及增长率(亿元,%)

数据来源:公开资料整理

火电行业毛利率及净利率(%)

数据来源:公开资料整理

火电行业 ROA 及 ROE(%)

数据来源:公开资料整理

2018 年,煤炭供需将维持紧平衡态势,我们预计煤炭价格中位与 2017 年持平。此外,根据国家发改委《关于推进 2018 年 煤炭中长期合同签订履行工作的通知》,要求 2018 年下水煤基准价仍按不高于 2017 年度水平执行,通知还要求中央和各省 区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的 75%以上。2017 年 11 月 21 日-23 日,在全国煤炭交易会上,44 家煤炭供需企业共签订中长期合同量 1.3 亿吨,基准价及调价机制仍然按照 2017 年 535 元/吨执行。神华的年度合同价格通常比现货价格低 10%-20%,月度合同价格比现货低 1%左右,这一政策的执行意味着 2018 年煤电厂的煤炭成本或将低于 2017 年,利好电厂盈利。

三、煤电供给侧改革增加利用小时数

火电发电量主要由火电机组装机量和利用小时数决定。近年来,我国用电增速大幅放缓,火电利用小时数逐年降低,而煤电 规划建设规模远大于用电需求。 比较 2015-2017 年 1-10 月的数据,可以看出,2017 上半年,尤其是 4-7 月,全国火电新增装机容量较前两年大幅下滑,8 月以后逐渐开始回升,高于 2016 年同期水平,但较 2015 年仍有很大差距。火电平均利用小时数,2017 年 1~10 月累计为 3,431 小时,较 2016 年同期涨幅为 0.76%,但较 2015 年同期下降了 3.7%。

2015-2017 年全国火电平均利用小时数(小时)

数据来源:公开资料整理

2015-2017 年全国火电新增装机容量(万千瓦)

数据来源:公开资料整理

四、煤电去产能将延续,装机规模增长空间有限

2017 年政府工作报告中,首次提出将去产能范围首次扩大到煤电领域。2017 年 8 月,国家发改委、财政部等 16 部委联合印 发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出化解煤电产能过剩、支持煤电整合等政策。煤电去 产能具体要求“十三五”期间,全国停建和缓建煤电产能 1.5 亿千瓦,淘汰落后产能 0.2 亿千瓦以上。 一年内政府接连两次发文强调煤电去产能,可以看出煤电去产能将在“十三五”期间延续高压态势。2016 年底,全国煤电装 机 9.5 亿千瓦,要在 2020 年煤电装机控制在 11 亿千瓦以内,我们预计 2017-2020 年煤电装机增速将会保持低位,年均复合 增速约在 3.5%,每年约新增装机 0.33~0.37 亿千瓦,达到 2020 年煤电装机控制在 11 亿千瓦以内的要求。

全国煤电装机增量预测(亿千瓦)

数据来源:公开资料整理

五、煤电利用程度将平缓提升

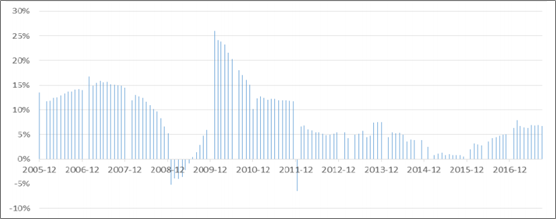

发电设备平均利用小时数是发电厂发电设备利用程度的指标。以 5,500 小时的火电盈亏平衡点测算,2017 年全国火电平均利 用小时数约为 4,062,火电过剩 26%。 2017 年,全社会用电量有所回升,1~10 月增速都超过了 6%。按照我们对全社会用电量的预测,2017-2020 年,全社会用电 量增速在 5%~7%之间。

全社会用电量累计增速(%)

数据来源:公开资料整理

全社会用电量的回暖对火电利用小时数的提升形成利好,但是火电利用小时数的变化幅度还受特高压通道建成、清洁能源消 纳挤占等外部因素影响。 大批量特高压通道的建成利好火电利用小时数提升。我国 76%的煤炭资源集中于北部和西北部地区,但是 70%的能源需求却 位于中东部地区,煤电就地消纳较为困难,需要将煤远距离输送至负荷中心再生产电能,加重中东部地区的环境负担。截至 2017 年 11 月,国家电网已投产山西-江苏、锡盟-江苏特高压工程,此外,2017~2018 年,上海庙-山东、陕北-武汉、准东- 皖南等特高压工程将陆续投运,为富煤省份火电外送提供了更多重要通道,这对于火电多发和利用率上升具有正向激励作用。 2018 年建成的特高压通道,将为火电外送提供 50 吉瓦的容量。

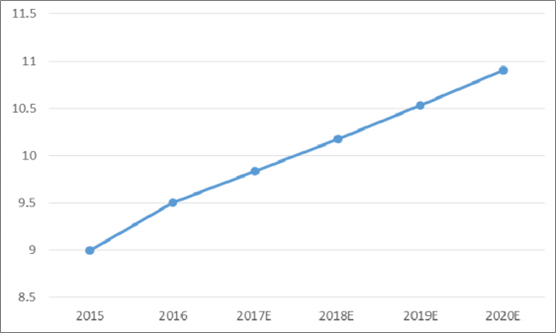

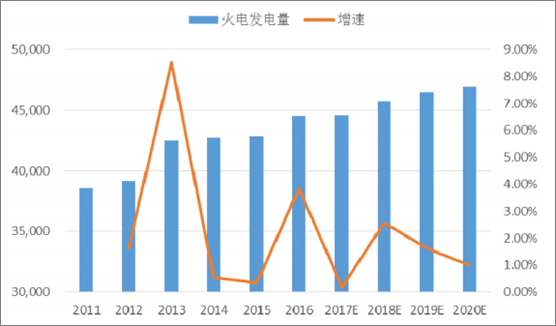

2018 年水电等清洁能源发电挤占火电利用空间。2017 年 1-10 月份,全国水电设备平均利用小时为 3,024 小时,比上年同期 降低 44 小时,2017 年来水总体偏枯。根据 2017 年 11 月国家发改委、能源局发布的《解决弃水弃风弃光问题实施方案》,云 南、四川水能利用率将力争达到 90%左右,并到 2020 年有效解决弃水弃风弃光问题。国家政策要求保证水电的充分消纳, 再加上近年来对清洁能源发电的倾斜,那么火电利用空间必然受到挤占。 结合以上情况,我们预计火电发电量将稳步增长,2020 年火电发电量将由 2017 年的 4.5 万亿千瓦时达到 2020 年的 4.7 万亿 千瓦时,增速年均增速 1.8%。

全国火电发电量预测(亿千瓦时,%)

数据来源:公开资料整理

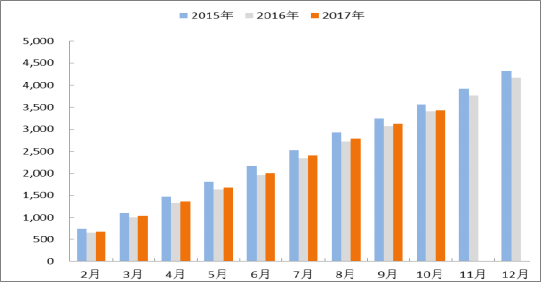

六、2018 年燃煤上网电价将上涨 1~2 分/千瓦时

在煤价持续高位、煤电过剩等多重矛盾下,煤电企业经营持续亏损,煤电行业经营遭遇严峻困难和挑战。若后续上网电价不实现上涨,则煤电企业经营形势难以有效改观。由于 2017 年电煤价格居高不下。

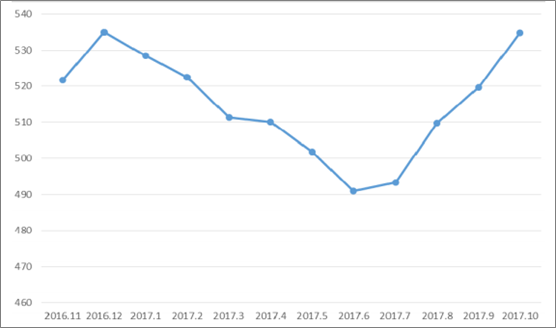

燃煤标杆上网电价的变动主要来自于煤电联动机制。2015 年 12 月 31 日,国家发改委发布关于《完善煤电价格联动机制有关 事项的通知》。根据要求,如果 2018 年 1 月 1 日要触发煤电联动机制、实现煤电联动调整,2017 年全年平均的煤电价格指数 与 2014 年基准煤价必须相差 30 元(含)以上。 每期电煤价格按照上一年 11 月至当年 10 月电煤价格平均数确定。2016 年 11 月至 2017 年 10 月,全国平均电煤价格为 514.94 元/吨,与 2014 年基准价格 444.44 元/吨相比,相差为 70.5 元/吨。

中国电煤价格指数(克/千瓦时)

数据来源:公开资料整理

责任编辑:沧海一笑