深度解读可再生能源电力配额制 !2018年补贴或将达到853亿元

3月23日,国家能源局近日发布《可再生能源电力配额及考核办法(征求意见稿)》文件给出了分省份2018年及2020年的总量配额和非水电配额要求,

3月23日,国家能源局近日发布《可再生能源电力配额及考核办法(征求意见稿)》

文件给出了分省份2018年及2020年的总量配额和非水电配额要求,并明确省级电网企业、其他各类配售电企业、拥有自备电厂的工业企业、参与电力市场交易的直购电用户等为承担配额义务的市场主体。文件针对未完成配额指标的考核主体提出了一系列的惩罚措施,以确保我国可再生能源的健康发展。

可再生能源补贴缺口增大,急需辅助机制补充

我国可再生能源的发展主要依赖政府给予的发电补贴,补贴资金来源于从用电量中征收的可再生能源附加。随着风电光伏等新能源装机的快速发展,补贴缺口问题日益严重,已成为限制新能源发展的重要因素之一。根据我们的测算,2017、2018年实收补贴与理论发放补贴的缺口已经高达678亿元、937亿元。而当前“三去一降一补”仍是我国重要的产业政策,在不推高下游用电成本的前提下,电网侧和燃煤发电侧均难以承担补贴的上涨。此外提高补贴也不利于推动新能源平价上网,也与电力体制改革推进电力市场化的精神相悖。当前时点国家需要规划建立一套辅助机制,在缓解新能源发电企业经营压力的同时引导新能源产业加快向平价上网转型。

2018年有望超额完成目标,配额制确保新能源长期发展底线

2017年风电、光伏、生物质发电量为3057、1182和794亿千瓦时,对应我们2018年配额制测算的5417.5亿千瓦时有385亿千瓦时的增长空间,整体来看2018年全国非水可再生能源发电量将可能高达6093亿千瓦时,高于对应的配额目标。同时不同省份间新能源发电能力存在较大差异,部分省份当前已达到或超过2018年配额制的要求,而部分省份需要通过跨省清洁能源消纳或购买证书的方式完成配额要求。长期来看配额制将确保新能源发展底线,一方面将促进风电、光伏等可再生能源电力的跨省消纳,另一方面配额指标也将推动可再生能源新增装机的发展,此外可再生能源电力证书的交易也有望缓解新能源企业的现金流压力。

1、我国可再生能源补贴机制的形成及缺口测算

一直以来,受限于我国“富煤贫油少气”的矿产资源格局,我国电力供应长期以煤电为主,煤炭在一次能源消费比重中占比约64%。为了改善能源消费结构,实现经济与社会的可持续发展,我国需要大力发展可再生能源。而发展可再生能源需要大量的资金和技术投入,这就需要政府给予相应的扶持和补贴。

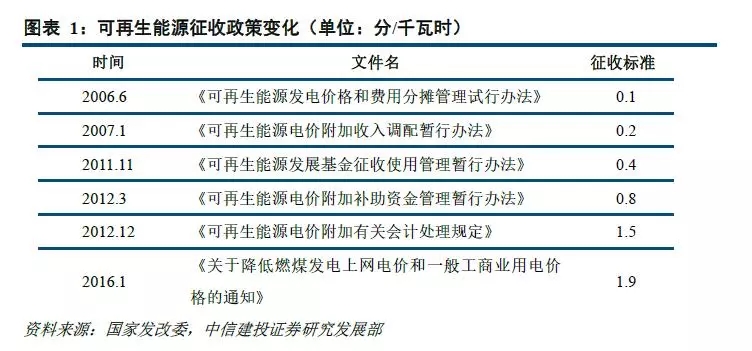

我国可再生能源补贴主要来源于从用电量中征收的可再生能源附加,此外还有少量财政专项补助。从2006年6月到2016年1月,补贴征收标准已从1厘/千瓦时提高到1.9分/千瓦时,但是随着风电光伏等新能源装机的快速发展,补贴缺口问题日益严重,已成为限制新能源发展的重要因素之一。根据财政部的统计,截至2017年底,可再生能源补贴累计缺口已达到1000亿元。

目前发改委明确可再生能源补贴的征收范围主要来自于除居民生活和农业生产以外的其他用电量,我们在补贴额度的测算中主要考虑第二及第三产业用电量的贡献。测算结果显示,2016年预估补贴额为951.3亿元,但考虑到征收问题,实际征收补贴势必会低于此数值。根据彭博新能源财经数据,2016年中国可再生能源基金仅收到700亿元左右的附加费。按此数据折算,我们预测2017、2018年可再生能源实收补贴为766亿元、853亿元。

当前我国可再生能源发电补贴范围包括风力发电、生物质能发电(包括农林废弃物直接燃烧和气化发电、垃圾焚烧和垃圾填埋气发电、沼气发电)、太阳能发电、地热能发电和海洋能发电等,整体而言发电补贴需求主要来自风电、太阳能(光伏为主)和生物质三类。除对发电量进行补贴外,可再生能源项目接网工程及独立电力系统工程等也在国家补贴范围内,但相对体量较小(约30亿元左右),我们暂不纳入测算范围。针对体量较大的发电补贴,我们采用以下公式去测算理论补贴额:

可再生能源发电补贴额=(可再生能源上网电价-燃煤机组标杆电价含环保电价)×上网电量

根据测算结果显示,2016年风电理论补贴为481亿元,是可再生能源中补贴需求最高的发电类型。但随着光伏装机的爆发式增长,光伏的补贴额度快速增长,2017年风电、光伏及生物质理论补贴分别为564亿元、629亿元和221亿元,总可再生能源补贴需求高达1444亿元,同2017年实收补贴预测值766亿元相比缺口高达678亿元。如按照我们电力供需模型预测,随着2018年可再生能源发电量的进一步增长,缺口可能进一步扩大为937亿元。

当然,实际上我国新能源补贴的支出存在一定滞后性,相关发电项目均必须纳入可再生能源补贴名录才有资格获得补贴,但一般获得资格后延迟支付的补贴也会给予发放。按照相关测算,在不考虑限电的情况下,我国每年需要向前七批可再生能源补贴目录中的所有项目支付1030亿元补贴(第七批尚未完全落实)。无论考虑哪个口径,当前可再生能源补贴机制缺口很大,难以为继。从前六批目录所涵盖的新能源装机占比来看,仍有较大比例的新能源装机(尤其是光伏)尚未获得相应补贴,企业经营面临较大压力。

在此困境下,部分新能源行业从业者提出将可再生能源附加费提高到3分/千瓦时,以解决可再生能源补贴机制的困境。我们判断此种可能性相对较小,因为当前“三去一降一补”仍是我国重要的产业政策,在不推高下游用电成本的前提下,电网侧(输配电价已核定,2018年预期为降低一般工商业用电价格10%承担640亿元)和燃煤发电侧(煤价高位运行导致经营困难,煤电联动机制搁浅)均难以承担补贴的上涨。此外提高补贴也不利于推动新能源平价上网,也与电力体制改革推进电力市场化的精神相悖。我们认为国家在加大可再生能源补贴征收力度、打击欠缴行为的同时,势必要规划建立一套辅助机制,在缓解新能源发电企业经营压力的同时引导新能源产业加快向平价上网转型。

2、国外新能源消纳及补贴政策

从国内外新能源消纳及补贴政策来看,主要分为两类:一种是固定电价,即可再生能源上网电价固定不变或者固定的补贴标准不变,补贴资金分摊到全网电费中,实行的国家包括德国、中国等;另一种是“市场电价+绿证收入”模式,即指可再生能源在参与电力市场交易以市场价格结算的同时,通过出售绿色电力证书获得额外收入,实行的国家包括美国、英国、澳大利亚、墨西哥等。

德国可再生能源长期依靠固定补贴的政策发展,高额补贴压力促使政府推动改革计划。当前德国可再生能源发电量占用电量比例达30%以上,风电及光伏占总装机的46.6%,弃风弃光率仅为1%左右。新能源产业在快速发展的同时,相对应的高额补贴也给政府及消费者带来了巨大的压力。据相关数据显示,2014年德国居民零售电价中的可再生能源附加费高达6.24欧分,是2009年的4.8倍;全年可再生能源补贴高达230亿欧元,即便是经济高度发达的德国也很难承受不断增长的补贴压力。随后德国政府通过“德国可再生能源改革计划”,在减少补贴力度及范围的同时,引入竞价机制,逐步推动消费者主动为绿色电力买单。

英国新能源补贴依靠市场化机制调节。英国的新能源补助政策包括小型设备上网补贴(类似分布式补贴)及大型设备的可再生能源配额责任制(简称RO,类似于我国最近的可再生能源电力证书)。监管部门向新能源发电运营商颁发RO证书,而售电公司则需要向发电运营商或中介公司购买RO证书,以避免监管部门的罚金。这种市场化的机制相当于由售电公司直接将新能源补贴加入到用户的用电成本中来,保证了可再生能源补贴的收支平衡。

美国以可再生能源配额制作为绿证推广的保障。强制性的市场确保了可再生能源消费的最低限度,同时部分创新企业出于自身社会责任及企业形象的需求,也会自愿认购绿证,在一定程度上提高了可再生能源的收益。

从发达国家的经验来看,固定补贴金额在早期会对可再生能源的发展起到重要的扶持作用,但当可再生能源发电成本不断下降、规模快速增长之时,政府确定的补贴机制很难充分反应市场的变化,从而会出现滞后性。固定补贴制度强调对发电侧的激励,对用电侧的责任划分不清晰,容易造成弃风弃光;而绿证交易必须结合相应的考核用电侧的配额制度,以确保可再生能源的补贴和消纳。

3、我国绿证及配额制度的历史发展

2017年1月,国家发改委、财政部、国家能源局联合发布《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》, 《通知》明确:从7月1日开始在全国范围内正式开展绿色电力证书自愿认购交易,2018年起适时启动配额制和绿证强制约束交易。从绿证自愿认购的角度来看,由于风电与光伏目前建设成本不同,国家对其补贴标准也不同,导致两者绿证价格也不一样,风电绿证相对更受市场青睐。截至2018年1月,国家可再生能源中心绿证累计风电绿证核发量1174.5万张,累计风电绿证挂牌量300.5万张,累计风电绿证交易量2.3万张。即使按最高成交价306.5元/个计算,对应补贴金额仅为705万元,相较于当前可再生能源补贴缺口而言,只是杯水车薪。

配额制方面,2016年国家能源局在《关于建立可再生能源开发利用目标引导制度的指导意见》首次明确指出,为实现到2020年非化石能源占一次能源消费比重达到15%的战略目标,届时除专门的非化石能源生产企业外,各发电企业非水可再生能源发电量应达到全部发电量的9%以上。此意见对于可再生能源配额的考核主要聚焦于发电侧,并未明确用电企业对新能源消纳的责任。

2018年3月,国家能源局综合司发布《可再生能源电力配额及考核办法(征求意见稿)》。此次征求意见稿将省级电网作为主要考核主体,并将承担配额义务的市场主体从之前发电企业、电网企业变为省级电网企业、拥有自备电厂的工业企业、参与电力市场交易的直购电用户等。此次配额政策主要考核用电端,对下游用电消纳的积极性将有进一步的提高。

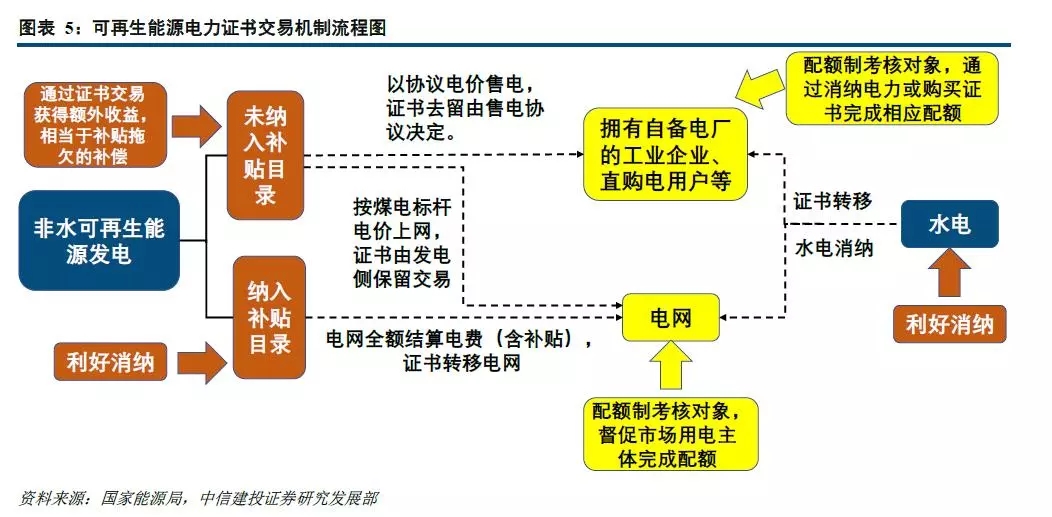

我们根据《可再生能源电力配额及考核办法(征求意见稿)》结合自身对于配额制的理解,制作可再生能源电力证书交易机制流程图如下。由于征求意见稿相关交易细则尚未公布,后续正式文件有可能有更加详尽的解读和规则。

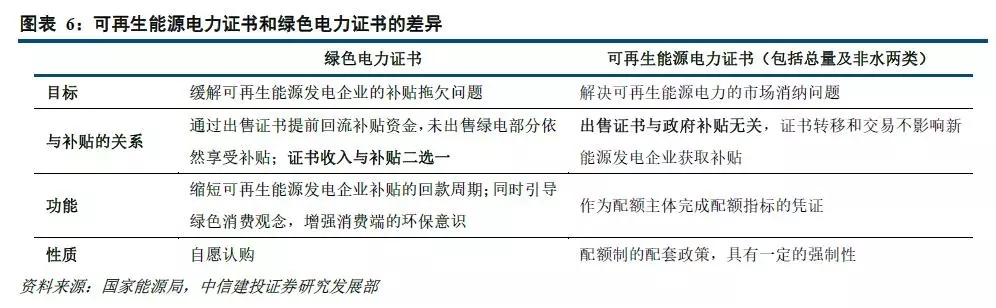

本次出台的可再生能源电力证书与之前的绿色电力证书是两种不同的指标,建立绿证交易机制是为了缓解补贴压力、完善补贴机制,而配额制和可再生能源电力证书则是为了有效解决限电问题,降低弃风、弃光率。其次绿证是对可再生能源补贴的替代和补充,而可再生能源电力证书只是可再生能源消纳情况的考核凭证,出售证书后仍可领取补贴,故并不能缩减补贴缺口;此外绿证采取自愿认购的交易机制,但认购动力不足,交易结果差强人意,而证书作为配额完成的凭证是具有强制性的,配额无法达成的主体还需要购买替代证书来完成指标。

4、火电企业短期影响较小,自备电厂将纳入考核

对火电企业来讲,配额制促进可再生能源消纳的同时会在一定程度上压减火电发电空间,但由于可再生能源在发电量中占比较小,即使大幅增长,也只是提高了在新增电力需求中的占比,并不会冲击到火电已有的存量份额。在我们之前的行业深度报告《装机增长趋缓,利用小时改善中》,我们预测2018年等效装机增速仅有4.4%。在2018年全社会用电量增长5.5%的前提假设下,火电利用小时数有望进一步回升至4230小时,同比2017年增长21个小时。

也就是说,受益于全社会用电量稳定增长及煤电化解产能过剩风险初见成效,即使在风电、光伏等可再生能源保持较快增长的情况下,火电利用小时整体仍然趋于改善,整体而言此次配额制新政对火电企业短期影响较小。目前由于火电企业不承担配额考核义务,其配置非水可再生能源装机的压力短期会有所减轻,但从长远看,用电侧对新能源电力刚性需求的加大、未来可能动态调高的配额要求、以及未达指标的严格处理措施,均会引导火电企业自发转型,推动可再生能源装机健康稳健的发展。

另外拥有燃煤自备电厂的企业作为五个配额制考核对象之一,也要完成可再生能源的电力采购,并承担高于所在省级区域的配额指标,不达标的部分须购买替代证书完成配额。独立于全省消纳任务的严格考核将对自备电厂形成冲击,从一个新的考核角度迫使自备火电机组承担可再生能源消纳的社会责任。

5、促进可再生能源消纳,中长期利好新能源龙头运营商

对可再生能源发电企业来讲,电力配额制有助于解决全国范围内的限电问题,保障新能源电力全面上网消纳。配额制明确了各省电网企业和购电用户的消纳责任,并通过证书考核,在市场机制无法保证可再生能源充分利用时也要按配额强制摊销。这都对消费侧形成有效督促和激励,保障了对可再生能源的需求,有助于解决新能源“重建轻用”的问题,缓解弃风弃光的现象。

另外部分地区偏紧的配额压力或导致风电、光伏发电等市场紧俏,配额主体为拿到足额证书完成指标任务,可能会以略高于当地火电脱硫标杆上网电价的价格购买部分可再生能源电力。由于可再生能源电力证书出售/转移后,新能源发电企业享受的国家电价补贴不会发生变化,这样一来,未纳入补贴目录的发电企业在获取一定额外收益的同时也缓解了补贴拖欠带来的现金流回款压力。

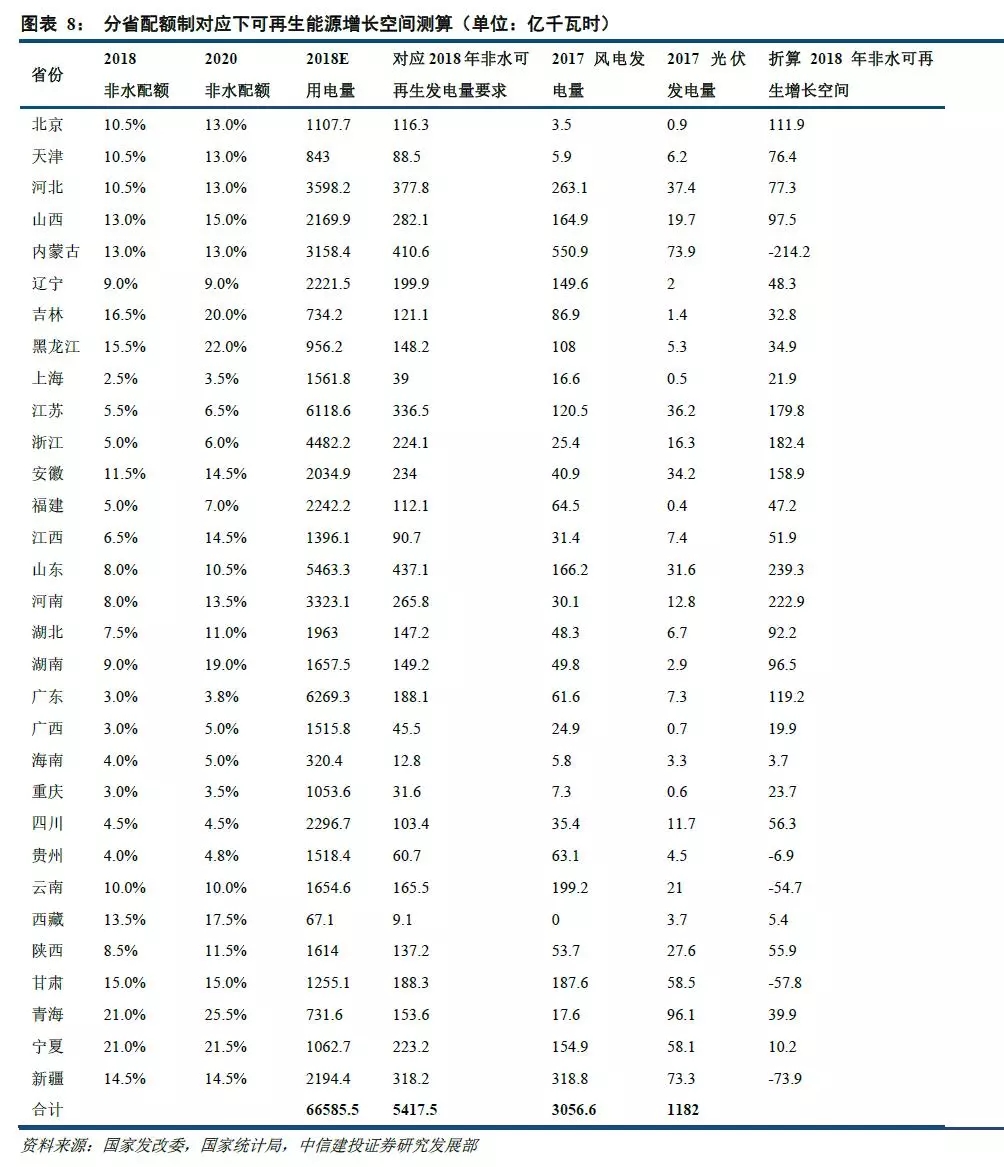

我们根据全国各省2018年非水配额指标和预计年用电量计算2018年非水可再生能源的发电量目标,并将2017年风电和光伏发电量与之对比。我国2017年风电、光伏累计发电量可达4239亿千瓦时(光伏分省数据来源于统计局,未考虑分布式发电量,故2017年太阳能总发电量使用中电联数据1182亿千瓦时),考虑2017年生物质发电量达794亿千瓦时(无分省数据),对应2018年配额制测算的非水发电量5418亿千瓦时有385亿千瓦时的空间。根据我们电力供需平衡模型测算,2018年预测风电发电量为3387亿千瓦时、光伏发电量为1833亿千瓦时,风光合计达5220亿千瓦时,叠加生物质等发电量,2018年全国非水可再生能源发电量将可能高达6093亿千瓦时,高于对应的配额目标。

按照2020年非水可再生能源配额测算,我们预期到2020年全国非水可再生能源发电量有望达到7323亿千瓦时,占全社会用电量比重有望达到10.1%,确保了新能源发展的底线目标。结合相关电力及能源规划文件,我们对2018年及2020年风电、光伏装机容量和发电量的预测如下表所示。

分省来看2018年的预测数据,除内蒙古、云南、甘肃、新疆、贵州五省2017年已经达到或超过目标水平,其余省份非水可再生能源电力发展仍有不足,存在不同程度的发展空间。例如北京、天津等地缺乏大规模建设新能源装机的空间,其势必需要通过提高外购电中新能源电量的比例或者购买可再生能源电力证书等手段完成考核目标。政策的实施一方面将促进风电、光伏等可再生能源电力的跨省消纳,另一方面2020年的配额指标也将加速可再生能源新增装机,未来新能源电力发展前景将十分广阔。

在可再生能源配额制等政策利好下,新能源消纳问题有望得到进一步解决,弃风弃光率持续下降;在当前新能源补贴缺口较大的困境下,可再生能源电力证书交易机制也有望缓解新能源运营商的经营压力。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞