电力市场中信用管理的方法解析

【引言】

信用管理是保证电力市场有效运行的一项重要内容。我国在本轮电力市场改革中也充分认识到了这个问题,政府、交易中心、市场主体等都开始进行相关的研究,并制定/发布相关的管理办法、机制、策略等。

2018年4月17日,国家能源局综合司发布了《关于征求电力现货市场相关功能规范意见的函》,请相关各单位对其组织编制的电力现货市场运营和结算系统功能规范提出意见。在文件《电力现货市场结算系统功能规范》(简称《功能规范》)6.15节,建立了信用金管理相关功能的规范。该规范结合国际电力市场上通用的信用管理方法,对我国电力市场的建设有极大的指导作用,但也存在一些需要进一步改进和完善的地方。

本文对信用管理的相关概念进行进一步的讨论,以便大家对信用管理有更加深刻的认识。

一、信用管理的目的

“信用”在中文中有很多方面的意思,包括诚信、道德、信贷能力等。电力市场信用管理中,信用主要是指信贷能力方面的意思。而信用管理的目的,主要是通过信用管理,进行结算风险的控制。

什么是结算风险呢?简单的说,就是市场中的相关交易出清、清算后,相关主体没有按相关规则支付相关的款项的风险。

信用管理是所有交易机构(中央对手方)必须进行的一项工作,是控制结算风险的有效手段。简单地说,信用管理就是为了保证交易的结算,保证该收的钱能收回来的一些机制。除了电力交易机构,股票、金融产品、大宗商品等的交易机构,都建立了相应的信用管理机制。

市场中结算风险存在的本质原因,是商品(或服务)的出清、转移与结算的不同步。比如,电力行业中,普遍存在后付费的现象,用户可在用电结束后的一定时间,按月支付电费。这种后付费制度,也相当于是一种信用制度,即给予了每个电力用户一个月内先用电后付费的信用。这种制度给了用户以方便,但同时,由于部分用户可能会因为各种原因没有按时缴纳电费,这就产生了结算风险。

除了电力,很多产品的交易中也存在类似的问题。比如银行发行的信用卡,就是一种用于普通商品消费的信用管理机制。信用卡持卡人可以凭信用卡进行透支消费,消费后再在规定的时间内进行支付。信用卡持有人可能在透支消费后无法或不愿按时支付透支的款项,这也就产生了结算风险。

二、信用管理的基本方法

信用管理的主要目的是进行结算风险的控制。那么,如何控制结算风险呢?简单的思路,就是对消费者(比如上面例子中的电力用户和信用卡持有人)的财务状况、职业、历史消费情况等进行评估,以根据其具体情况确定其透支额。

在信用卡管理中,银行会建立一套评估体系,对不同职业、年龄、消费历史等的持卡人给出一定的透支额,用户的最大透支额不能超过此界限。

在电力收费管理中,有些电力公司为了减小电力用户的欠费风险,对用户的信用情况进行评估,对欠费风险较大的用户,要求其安装预付费电表,不再允许其采用后付费形式(取消了其预付费的信用)。

对一个由于某种原因,本身的信用额度不高的消费者,如果想进行比较大额的消费,如何实现呢?可以采取预先缴纳一部分某种形式的“保证金”的形式。比如对于信用卡消费,对于刚毕业的学生,或者收入比较低的人群,如果想用信用卡进行超过其透支额度的消费,可以采取事先在其信用卡中存入一笔资金的方式。对于经常欠费、信用情况比较差的电力用户,可以对其采取预付费的形式:在电费卡中先存一笔资金,用电后再从这笔预付费中将相应的电费划给电网。

以上信用卡和电力预付费两个例子,都是信用管理的简单的例子。我们回顾一下在这两个简单但例子种,是如何进行信用管理的?

1)根据消费者(持卡人、电力用户)的类型、历史财务情况,给每个消费者一定的信用额度。这个信用额度不需要有任何抵押品,我们称之为“无抵押信用”。

2)如果消费者需要更高的信用额度以进行更大的交易,则可以通过预先以规定的形式预存一定的资金的方式。比如,信用卡管理中在信用卡中预存现金,电费管理中在电费卡中预存一定的电费。

简单来说,信用管理主要有两个方面的工作:

1)对消费者的信用评估。通过评估使得消费者在没有提交任何抵押品的情况下,可以获得一部分信用,允许消费者用于先消费、后支付。

2)对消费者消费过程中的结算风险进行评估。如果风险>无抵押的信用,要求消费者提交一部分抵押品(资金)获得额外的信用以便相关消费的进行。

请注意,第一个方面的评估主要与消费者的职业、财务状况等有关系,与当前所做的交易没关系;第二个方面的评估,主要与当前(活历史上已经进行但尚未结算)的交易的情况有关系。

三、电力市场信用管理的基本思路

电力市场中存在各种各样的交易,涉及大量的市场成员,市场成员之间有着复杂的结算关系。为了降低结算风险,必须建立相应的信用管理机制。

信用管理一般由集中交易中的“中央对手方”负责。很多情况下,由电力交易中心作为这个“中央对手方”。

“中央对手方”负责对集中交易所中的所有市场成员进行结算,承担相应的结算风险,因此需要通过建立信用机制对相关的风险进行控制。

电力市场信用管理的目的、基本方法与前面讲述的一般市场的信用管理类似:目的都是为了降低结算风险;方法主要是通过无抵押信用和抵押信用等方式使得市场成员获得一定的信用额度,以在电力市场中实现先交易、后付费(结算)。与上面讲述的信用卡信用管理不同的地方在于:

1)管理的对象更加复杂。参加电力市场的主体大多是企业,对其无抵押信用的评估更加复杂。

2)交易品种更加复杂。同一个市场主体,可能同时进行多种交易。需要对电力市场中各种不同类型的交易确定其结算风险的计算方法,进而计算其总的信用要求。

3)抵押品可以采用更加多种多样的形式。

电力市场中,信用管理主要包括以下几方面的内容:

1)信用评估。通过专业的机构或由结算机构对市场成员的信用情况进行评估,以获得一定的无抵押信用额度。一般该额度与市场成员的信用等级及有形资产值挂钩。

2)结算风险评估。根据市场的结算规则,定期对市场成员的结算风险进行评估。这需要考虑市场成员参与的所有可能造成结算风险的交易(包括尚未进行的和已经进行但尚未结算的)的情况,包括交易量、交易价格及结算规则等。

3)总信用需求计算。根据结算风险的情况计算市场成员的总信用需求。根据具体规则的不同,总信用可以包括长期信用要求、短期信用要求;初始信用要求、变动信用要求等不同的部分。

4)抵押品信用的管理。市场主体的总信用=无抵押信用+抵押信用。结算风险评估根据市场结算规则动态进行,如果出现(市场成员的总信用需求>总信用)的情况,则要求市场成员通过缴纳抵押品的方式获得额外的信用。

四、电力市场中的信用额度评估

上面已经提到,市场成员可以通过两大类方法获得信用额度:无抵押信用和抵押信用。抵押信用相对比较简单,市场成员通过某种具体的抵押品来获得一定的信用,比如现金、保函等。这种方法下,要求相应的抵押品的受益人必须是电力市场的中央对手方。

另外一种是无抵押信用。这种信用,类似信用卡持卡人获得的透支的额度,需要由专业的机构对其信用情况进行评级而获得。

电力市场中,企业的无抵押信用一般以其实际资产为依托,也就是说,企业获得的无抵押信用,一般是其实际资产的某种表现形式,保证其可以用于债务的偿还。比如,国外电力市场一般规定无抵押信用是企业有形净资产的一定的比例(一般低于5%),这个比例与企业的信用状况有关:信用评级越高,这个比例越高。

对市场成员的信用评级,可以通过专业的信用评级机构进行,也可以由交易中心等机构自行进行。一些市场中,允许市场成员提交多个信用评级机构的评级结果。信用管理机制中,需要规定根据一个或多个信用机构的评级结果计算无担保信用额度的计算方法。

五、电力市场中的结算风险评估

在某个时刻某个市场成员的结算风险可能由多种产品的多笔交易引起。具体来说,可以包括以下类型:

1)交易已经完成,尚未出结算单;以及出了结算单,但尚未到达付款期限的款项。这部分不属于市场成员的欠费,但由于尚未结算完毕,存在无法支付的风险。

2)即将进行的交易的市场风险。市场成员参加未来某一时段的市场交易,可能造成一定的结算需求,由于交易量、交易价格的不确定,这部分结算量也存在一定的风险。

六、电力市场中的信用管理流程

电力市场中信用管理的基本流程如下:

1、对每个市场成员进行信用评价,得到信用等级。

2、根据市场成员的信用等级及有形净资产等确定其无抵押信用额度。比如,

2.1根据信用等级确定有形净资产比例;

2.2 有形净资产比例 * 有形净资产 = 无抵押信用额度。

3、市场成员通过缴纳现金、保函等抵押品,获得一定的抵押额度。

4、无抵押信用和抵押信用相加,得到市场成员当前的总信用额度。

5、对每个市场成员,根据其开展的交易的情况定期进行结算风险的评估。评估周期与交易类型、结算周期等有关。由于市场的交易量、价格等的随机性,结算风险不是一个确定的值,而是一个随机分布。考虑风险的分布情况,采用一定的算法计算市场成员总的信用额度需求。

6、如果市场成员拥有的总的信用额度小于风险评估计算得到的其需要的信用额度,则需要通过补充抵押品的方式消除这个差额。

七、算例

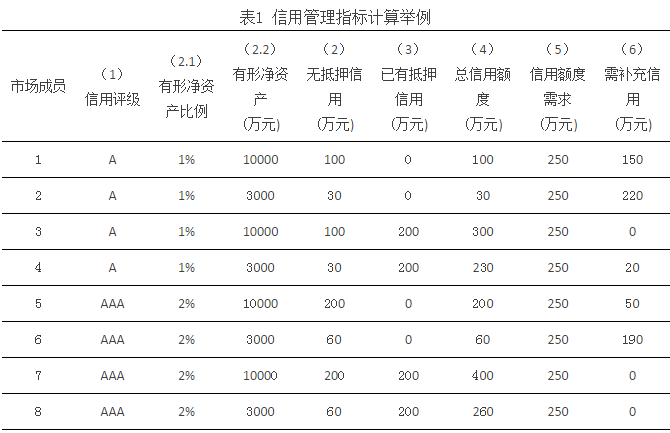

下面给出一个市场中若干市场成员的信用管理相关指标的计算情况。

表1 信用管理指标计算举例

如上表所示,共有8个市场成员,1-4的信用评级为A,5-8的信用评级为AAA;1、3、5、7的有形净资产为10000万元,2、4、6、8的有形净资产为3000万元;1、2、5、6已经提交的抵押信用为0元,3、4、7、8的已经提交的抵押信用(保函)的数额为200万元。市场成员1-8的信用额度需求均为250万元。

首先,可以根据各市场成员的信用等级(1)确定其有形净资产比例(2.1),然后乘以有形净资产(2.2),得到无抵押信用(2)。其次,无抵押信用(2)与已有抵押信用(3)相加得到总信用额度(4)。最后,信用额度需求(5)减去总信用额度(4)得到需补充的信用(6)。

(1)-> 2.1

(2)=(2.1)* (2.2)

(4)=(2)+(3)

(6)= Max((5)-(4),0)

八、启示与建议

1、相关市场规则、规范的描述中,相关术语的表述尽量统一、准确。对同一个问题,采用相同的表述。中文相对英文具有广义性的特点,这就经常会造成对同一段(句)话、同一个词,不同的人理解不一样的地方,因此经常需要由权威部门进行“解读”。消除歧义的最有效的方法,是在相关的文件中,直接将相关问题的概念解释清楚。在法律、法规、规范的描述中,不需要遵循文学著作中“简练”、“传神”等要求,主要的要求应该是准确、无歧义,需要的话甚至可以重复描述。

2、信用评估的是市场成员总的信用情况,其进行的所有交易都会对其信用产生影响。除了用电方,发电方由于参与中长期交易、发电权交易等也可能产生一定的结算风险。电力市场信用评价对象应该包括所有可能存在结算风险的市场成员。

3、结算风险与相关交易的交易周期、价格波动情况、开票及结算时间等因素有关,在某个时间点,一个市场成员的结算风险可能受到多笔交易的影响。结算风险、信用风险需求的计算应考虑这种情况。

4、无抵押信用可以降低市场成员抵押信用的需求,是信用管理中重要的一个部分。无抵押信用额度一方面与信用评级的结果有关,另一方面与有形资产值有关。市场规则应该建立根据一个或多个信用评级机构的评级结果计算无抵押信用的计算方法。

5、信用评估、风险评估都有多种不同的方法,相关的规范尽量能够兼容各种可能的评估方法。

研究小组:

甘倍瑜,华南理工大学电力学院

杨悦勇,华南理工大学电力学院

徐立新,华南理工大学经贸学院

季天瑶,华南理工大学电力学院

荆朝霞,华南理工大学电力学院

责任编辑:仁德财