营财一体化集约化管理研究

0 引言

随着电网企业信息化的广泛应用,营销与财务信息化水平均有提升,2009年以来,营销与财务进行了集成,初步实现了营销与财务信息共享,解决了营销系统的数据孤岛问题,建立了营销系统与财务系统之间的数据标准、集成规范,集成了电费用户、目录电价、到户应收电费、应收电费及业务费分类汇总、实收电费及业务费分类汇总、营销账务总分类核算、账龄分析等信息内容,但营销信息共享度仍有待提高。因此实现营销与财务统一流程、统一主数据、统一规则,完善跨部门的工作流程及职责划分,统一电价电费信息标准及管理流程,统一营销与财务账务核算,构建营销与财务一体化运作体系,实现营财业务融合,实现营财流程贯通,强化公司电价电费全过程管理,对提升电网营财业务管理具有重要

意义。

营财一体化就是在营销信息系统与财务信息系统之间建立起一定的业务流程和处理规则,通过数据集成使营销信息系统中的具体业务处理与财务信息系统中的账务处理联动,达到营财信息共享的目的,是进一步夯实营财管理基础,实现营财精益管理的重要手段[1]。目前营财一体化主要以集成模式为主,仍然面临较多困难,制约着营财一体化运作效率的进一步提升[2]。因此,在营销与财务集成的基础上,通过构建营财一体化,提升营财融合深度,进一步提升管理效率与效益。

1 当前营财集成现状

1)核算规则尚未统一。营财双方系统核算差异较大,数据需求不同,导致数据较难进行交互融合,一体化建设前双方分别进行账务核算,线下由营销传递账务数据,进行人工核对,工作量较大。

2)数据标准尚未统一。营财双方系统各自管理如科目体系、目录电价等主数据,主数据的管理没有建立协同机制,双方处理完全割裂,导致一体化数据融合难度大。

3)业务流程尚未贯通。营财双方职责管理界面不清晰,业务组织模式及管理要求没有统一,缺乏有效衔接。业务数据传递不具备数据反向穿透查询功能,导致数据前后关联性不强,数据核对困难。未建立数据修改传递规则,导致营销系统数据在传递后二次修改内容无法及时协同,影响数据一

致性[3]。

2 构建营财一体化的主要思路

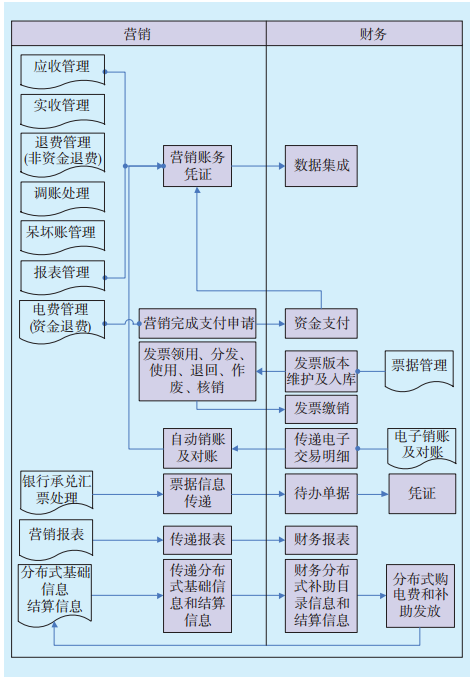

通过营财深度融合,实现应收管理、实收管理、退费管理、呆坏账管理、报表管理、电费资金等电费相关业务管理。业务流程总图如

图1 业务流程总图Fig.1 Overview of business process

图1 业务流程总图Fig.1 Overview of business process

2.1 构建公司级电价电费管理流程

全面梳理了营销与财务双方系统业务处理、账务处理流程,制定适用公司统一的电费账务核算流程、营销业务处理流程,统一标准,固化流程,统一营财关账时点,实现业务数据实时传递,设定数据调整期限和规则,确保营销、财务系统反映的电费信息流、资金流一致[4]。

2.2 构建主数据标准

明确营财主数据标准规范及管理范畴,提升营财主数据一致性、规范性。通过营销与财务系统业务数据的全面核对与清理,统一业务规则,统一主数据标准,实现主数据的同质化管理。基于营财主数据标准及管理流程,固化主数据标准,建立主数据映射关系管理机制,确保双方系统的口径一致性,实现业务融通[5]。

2.3 构建电价电费业务管理规则

理清关于银行账户管理的职责界面、电费退费的职责界面、非银行资金管理的职责界面、营财双方的职责界面划分,统一营销与财务电价电费业务管理规则。以《国家电网公司会计核算办法》为依据,以财务会计准则和公司财务会计规则为标准,全面梳理营销与财务账务核算方式差异,统一营财账务核算规则,建立营销与财务的账务追溯机制及账务数据核对规则。

2.4 构建营财一体化组织运作模式

规范营销账务核算业务的组织模式,完善营销与财务跨部门间的工作流程及职责划分、工作标准及相关制度,建立完善的营销账务核算业务组织模式[6-7]。从业务说明、职责划分、工作步骤等各个方面,明晰职责规范业务,同时将风险因素和内控措施匹配到流程环节中,强化业务内控管理,夯实营财工作基础。以业务流程管理为核心、职责体系为保障、制度标准为依据、促进企业绩效提升,保障营财一体化长效运行[8]。

3 构建营财一体化的技术支持

3.1 技术架构

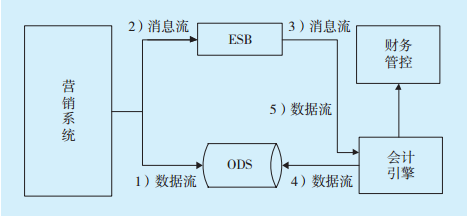

国网蒙东电力在国家电网系统中是集中部署的试点单位,创新将会计引擎和营财一体化建设有机结合,集成的架构如

图2 采用会计引擎结合ESB、ODS实现集成的架构Fig.2 Integrated architecture combining finance data engine with ESB、ODS technology

图2 采用会计引擎结合ESB、ODS实现集成的架构Fig.2 Integrated architecture combining finance data engine with ESB、ODS technology

过程描述如下。

1)营销系统每天自动将应收、实收等数据写入数据中心ODS数据表中。

2)营销系统调用会计引擎在ESB上注册的服务,传输约定的XML格式数据至会计引擎。

3)会计引擎接收到营销约定的XML格式数据,准备从数据中心获取数据。

4)会计引擎接口服务解析XML格式数据,向数据中心获取营销数据。

5)会计引擎将获取的营销数据转换为财务管控数据。

3.2 验证方式

会计引擎将集成过程划分为集成、转换、输出3个阶段,直观展示原始数据和转换后数据,集成阶段能穿透查看营销原始凭证数据、转换阶段能穿透查看财务转换后凭证数据,包括科目,借、贷方金额等,并能准确定位问题(见

图3 通过会计引擎问题准确定位Fig.3 Through the accounting engine to achieve accurate positioning problem

图3 通过会计引擎问题准确定位Fig.3 Through the accounting engine to achieve accurate positioning problem

3.3 典型功能

3.3.1 凭证集成

营销根据电费发行记录进行业务数据处理,依据业务数据生成营销应收凭证,经营销审核后凭证每天定时集成至数据中心。营销系统中准确区分终端售电和集团内部售电业务。营销以现金、支票、内部账单等结算方式收取电费以及预收冲抵等业务制作实收凭证,凭证审核后按日集成至数据中心。财务系统按会计事务代码、凭证日期、凭证单位和科目映射规则生成汇总凭证,并根据营销提供线下审核资料审核传递数据。

3.3.2 退费流程固化

营销根据实际发生业务发起退费流程申请,完成线上线下审批流程后,将退费业务申请传递至财务管控系统。财务根据营销提供线的下手续齐全的相关资料审核营销退费单据,审验合格后传递完成资金支付工作并生成财务退费凭证,同时将退费支付成功信息及管控凭证号反馈至营销系统。营销根据财务传递退费成功信息完成退费业务归档,并进行账务处理。营销退费凭证不再传递至财务管控系统,营财退费应在同一会计期间内完成。

3.3.3 目录电价审核

基于营、财目录电价的管理现状及需求差异,财务与营销目录电价衔接的基本原则为:一是固化财务与营销目录电价之间的映射关系;二是建立财务与营销目录电价变更机制。营销系统将目录电价变动信息传递给财务,财务系统根据电价码同步机制,将电价码变动信息(变更、新增、停用)生成待办单据,通知财务部电价管理人员处理。

3.3.4 管理报表数据同源

营财报表数据集成,通过“表表集成”+“应收到户明细数据生成”。营销系统具备条件直接生成的常用电价管理报表,采用表表集成。财务部门所需的特殊管理用报表,自行根据应收到户明细数据等分析编制。

4 构建营财一体化的主要成效

4.1 应用成效

营财一体化集约化管理,实现了应收电费、实收电费、营业性收费、其他业务费、报表等营财全业务的集成融合,建立起完整的营销电费核算体系。完成营销财务及财务业务流程优化,业务流程和职责界面清晰划分。梳理完善了管理流程和岗位职责,推动实现营财融合和信息共享,初步搭建了标准统一、管理高效的电费集约化管理体系。统一规范了营财核算科目体系和核算规范,实现了总账、明细账、凭证、业务数据间的对应和审计可追溯,确保营财业务、账务和报表数据的高度一致。

4.2 经济效益

全面开展营财一体化集约化管理,集成业务信息,信息颗粒度更为精细,维度更多,时效性更快,可靠性更高,为管理精益化提供有力的支撑。集成范围全覆盖,账务处理智能化,会计核算业务自动生成财务凭证比率达99%以上。业务规范前移,不仅提高了工作效率,而且风险机会成本也大幅降低。企业资源合理配置,求得最大的经济效益。

4.3 社会效益

在公司信息化广泛应用的今天,做好营财数据融合是基础,统一数据基础,统一业务标准,贯穿全业务流程,是一种信息化管理理念。要在“大云物移”日益兴盛的时代中

责任编辑:售电衡衡

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市