九大方面 剖析全球动力电池及上游材料的行业趋势

动力电池行业的格局在今年发生了重大变化,下文从九个方面剖析全球动力电池及上游材料的行业趋势。

一、电池产业应走在

电动汽车发展是个系统工程,涉及整车正向开发、电机、电控、电池、轻量化、智能化等,最基础、最重要的是电池技术突破,电池是破解里程焦虑、降低成本、提升性能的关键。

发展电池产业应构造从上游到电池到整车协同发展的产业生态。当前要突出解决产业链发展中的不平衡、不协调问题。

二、要从战略上重视上游资源问题

全球锂、钴、镍资源分布集中,智利、刚果、澳大利亚占比分别最高,中国锂资源丰富,但钴、镍资源匮乏;且主要资源呈现寡头垄断,其中锂资源有效供给CR6达到84%,钴三大公司市场占有率达40%。

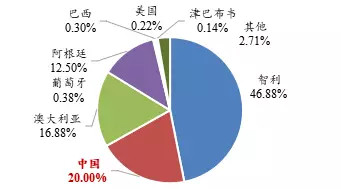

全球锂储量南美占居60%

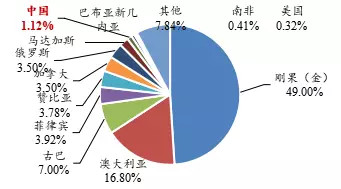

全球钴储量刚果(金)占49%

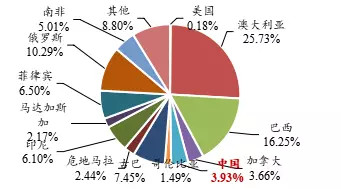

全球镍储量澳大利亚和巴西占4成

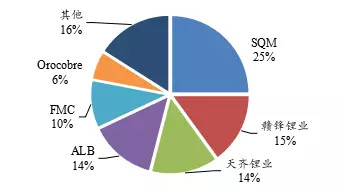

全球锂资源开发竞争格局

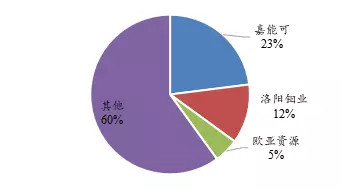

全球三大钴供应商市场占有率

电池是锂、钴消费在主导领域,分别达到59%,镍消费占比较低,但随着高镍动力电池的应用,将拉动镍资源消费。在电动汽车的拉动下,锂、钴、镍资源价格虽有波动,但处于长期增长趋势。目前来看,主要资源价格在波动中增长。

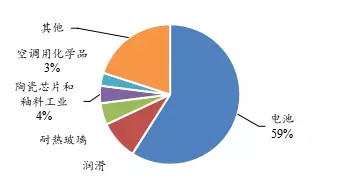

2017年全球锂消费结构

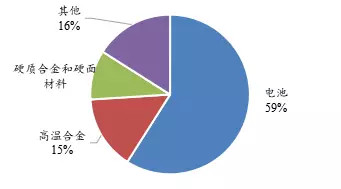

2017年全球钴消费结构

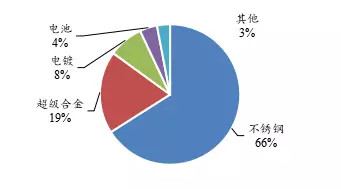

2017年全球镍消费结构

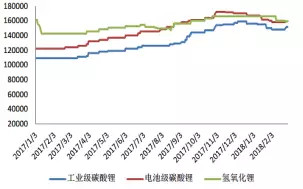

锂盐价格走势图

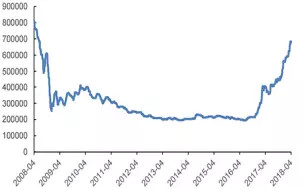

长江钴价格走势图

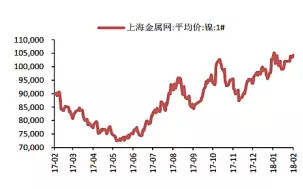

镍价格走势图

三、中国在产量和竞争力上表现较佳

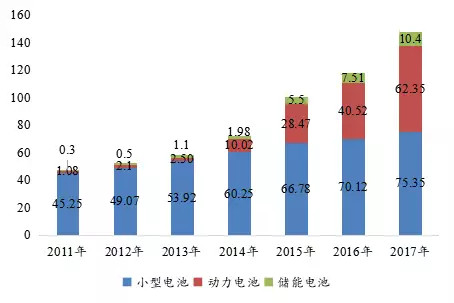

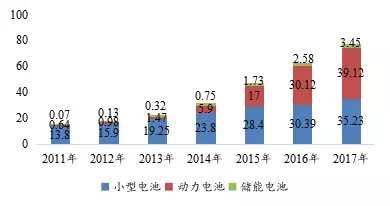

在电动汽车的带动下,全球锂动力电池出货量由2011年的1.08GWh上升至2017年的62.35GWh,其中中国已经领军动力电池市场,出货量占比已经超过60%。

2011-2017年全球不同类型锂电池出货量(GWh)

2011-2017年中国不同类型锂电池出货量(GWh)

2010-2017年中国动力锂电池产量(GWh)及同比增速

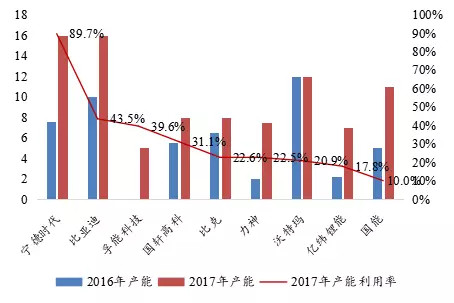

全球锂电池产能飙升且主要集中在中国,但利用率普遍不高。据IEA(国际能源署)数据显示,2017年全球电动汽车和储能锂离子电池的总制造能力预计达200GWh,而且大部分产能集中在中国(占约50%)。2017年中国主要企业锂电池产能约124GWh,2018年底预计达到180GWh,且主要企业产能基本超过8GWh,但利用率普遍低于40%。

各区域电动汽车和储能锂离子电池产能情况(GWh)

2016-2017年中国主要电池企业产能(GWh)及产能利用率

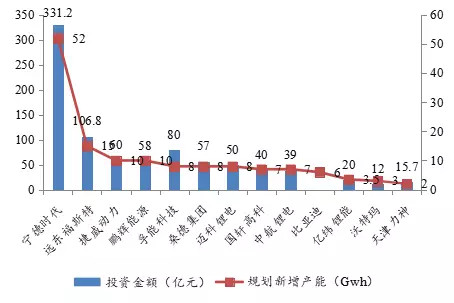

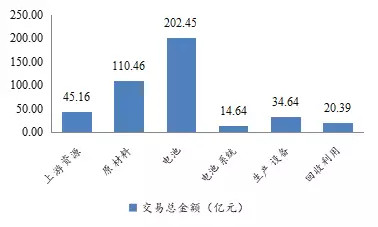

2017年动力电池行业投资火爆:不完全统计国内动力电池相关投资项目多达100个,总投资额超过2159亿元。31个典型并购事件涉及交易金额427.74亿元,涉及上游资源和材料、中游电池生产及装备及下游回收利用环节。

2017年主要动力电池企业投资扩产情况

2017年动力电池细分领域并购重组情况

2017年动力电池细分领域股权分布情况

四、未来竞争将在中日韩之间展开

中日韩已基本垄断全球供应市场。2017年锂动力电池出货量达到62.35GWh,前十企业全部为中日韩企业,市场总额80%,市场将进一步向优势企业集中,强者恒强的局面将会继续保持,“小、散、乱”企业将被淘汰或转型。

2017年全球前十动力电池企业市场份额(GWh)

2017年全球前十动力电池企业区域分布

2015-2017年全球动力电池销量前十企业

动力电池产业全球化布局明显,且中国市场将成为竞争的重要区域,但中国电池生产企业国际化水平相对较低。随着产业规模的扩大,电池企业对上游资源需求激增,企业战火已从配套客户的争夺延伸至上游材料和资源,世界各地的锂矿、镍矿、钴矿资源炙手可热,抢先布局的动力电池企业将享有主动权。

2017年全球动力电池销量TOP10企业生产布局

动力电池企业上游产业布局典型案例

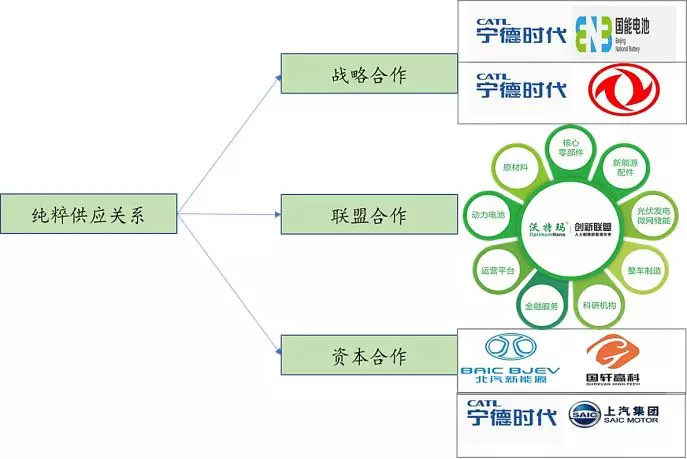

目前电池企业与车企已经不满足于简单的供求关系,越来越多的企业选择更深层次的战略合作,例如战略合作、联盟合作和合资等合作模式。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市