研究周报 | 纵论汽车股比放开(二):整车企业波及几何?

2018年4月17日晚,发改委官方网站发布解读消息:汽车行业将分类型实行过渡期开放,2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。

对此,智电汽车在《研究周报 | 纵论汽车股比放开(一):宏观影响与政策走向预判》中已经从总体层面对该政策导向进行了分析。作为纵论系列篇章之二,本期将就股比放开对整车企业的影响进行重点分析,以资借鉴。

一、经验借鉴

股比放开这个事情,算是自改革开放以来中国汽车产业的头一遭,要想透彻的看清楚,研究国外已有的经验必不可少。而可以作为重点参考的国家,是日本、韩国、印度和巴西。

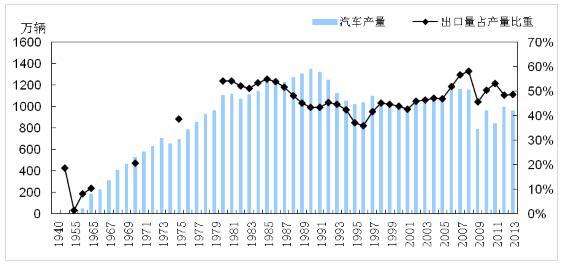

(一)日本:保护优先、循序放开、规模集约、出口转移,成效卓著

日本现代化汽车产业发展始于战后,在工业体系被严重摧毁的情况下,日本将工业拉动作用明显的汽车产业作为重要战略性产业予以发展。为了保护自主,日本先是出台了进口轿车高关税等政策来孕育、保护汽车工业恢复发展。并在后期通过逐步放开股比限制、鼓励集约化生产、鼓励技术研发、加快产能转移实现了从弱到强、具备全球竞争力的发展目标。

|

时间 |

阶段 |

做法 |

|

1940年后 |

孕育期 |

进口轿车高关税、外汇配额、向车企提供长期贷款 |

|

1950年后 |

起步期 |

引导日产、五十铃等与欧美车企进行技术合作、零部件国产化 |

|

1960年后 |

保护期 |

坚持企业股东、资本金、决策权以及董事会50%以上为日方;同时,鼓励国内企业进行兼并重组形成集约化、规模化生产,对技术研发进行税费优惠和奖补 |

|

1970年后 |

开放期 |

受美国压迫,部分开放汽车行业接受外资投入的限制,但保留审批权,外方持股在50%以上时审批格外严格 |

|

1980年后 |

自由期 |

实现汽车产业投资自由化和贸易自由化,同时鼓励车企向海外转移产能,突破出口限制 |

回顾日本汽车产业发展成绩,可以看到日本政策的行之有效,不仅有效抵御了外资的冲击,而且还实现了全球汽车产业的三足鼎立。至1980年后,日本本土汽车品牌已经完全无惧外资进入国内市场,政府甚至有意识的引导少部分企业同外资进行资本合作。到2000年后,日本汽车产量已稳定在1000万辆/年左右,出口率更高达50%乃至以上。

数据源自:曲婕、吴松泉《日本汽车投资自由化及对中国的启示》

(二)韩国:技术引进、零件国产、整车开发、拒绝开放,行之有效

韩国在上世纪60年代连汽车工业基础都不具备,一穷二白之下,韩国政府先是采取了进口替代策略,积极推动国内车企从意大利等国引进技术和消化吸收。后期逐步通过零部件国产、自主开发建立了较为完备的汽车工业体系,最终通过强力推行集约化和品牌保护,抵挡了外资冲击。

|

时间 |

阶段 |

做法 |

|

1960年后 |

孕育期 |

从意大利、日本等引进轿车、轻卡技术,先行消化 |

|

1965年后 |

起步期 |

将150余家小企业整合成5-10家大企业,推动零部件国产化 |

|

1970年后 |

保护期 |

坚持股比限制抵御外资进入,并推动现代率先开发出自主小轿车Poly进入市场 |

|

1980年后 |

扶持期 |

多种政策鼓励民众购买自主品牌,并拒绝合资以既有品牌出现在国内市场 |

|

1990年后 |

开放期 |

金融危机形势下,推动现代-企业合并形成国际型汽车巨头 |

回顾韩国汽车产业发展成绩,可以看到其产业政策的特点非常鲜明,与日本不同的是,韩国长期坚持股比不放开,旗帜鲜明的扶持自主品牌,充分占领国内市场后再通过集约化的形式进军国际。时至今日,虽然韩国基本仅存现代起亚这一家车企,但已稳居全球销量前五,成为不可忽视的一极。

|

排名 |

车企 |

2017年销量(万辆) |

|

1 |

1074 |

|

|

2 |

日产-雷诺 |

1061 |

|

3 |

丰田 |

1038.6 |

|

4 |

通用汽车 |

890 |

|

5 |

现代-起亚 |

725 |

|

6 |

福特 |

660.7 |

|

7 |

本田 |

502.8 |

|

8 |

菲亚特-克莱斯勒 |

474 |

|

9 |

标致-雪铁龙 |

363.23 |

|

10 |

铃木 |

330.2 |

(三)印度:贸然放开,自主工业体系受到严重冲击

与日本、韩国不同的是,印度汽车产业执行了近乎偏执的开放策略。1990年以前,印度规定外资可以进入汽车行业,但政府实行了过于严格的工业许可证管理,同时限制外资持股比例在40%以下,导致外资陆续退出,印度汽车工业特别是乘用车工业几近停滞。1991年印度政府受外汇不足的影响,政策突然松动,不仅一举取消了汽车的工业许可证管理,还同时取消了股比限制,外资蜂拥进入,结果就是印度乘用车领域在尚未形成健全体系的情况下,被外资冲击得七零八落,如今连仅存的塔塔都无法进入销量前十。

|

排名 |

车型 |

2017年销量 |

制造商 |

性质 |

|

1 |

Alto |

25.8万辆 |

玛鲁蒂铃木 |

日资控股 |

|

2 |

Dzire |

22.5万辆 |

玛鲁蒂铃木 |

日资控股 |

|

3 |

Baleno |

17.5万辆 |

玛鲁蒂铃木 |

日资控股 |

|

4 |

Swift |

16.7万辆 |

玛鲁蒂铃木 |

日资控股 |

|

5 |

Wagon R |

16.7万辆 |

玛鲁蒂铃木 |

日资控股 |

|

6 |

Grand i10 |

15.5万辆 |

现代 |

韩国独资 |

|

7 |

Vitara |

14.1万辆 |

玛鲁蒂铃木 |

日资控股 |

|

8 |

i20 |

13.4万辆 |

现代 |

韩国独资 |

|

9 |

Creta |

10.5万辆 |

现代 |

韩国独资 |

|

10 |

Celerio |

10.1万辆 |

玛鲁蒂铃木 |

日资控股 |

(四)巴西:产业策略不当,自主工业体系几近全军覆没

1960年巴西将汽车工业作为重要支柱性产业予以推动,此后外资不断进入巴西市场。为前述三个国家不同的是,巴西不但不限制进口和外资,而且还极度鼓励进口和外资。比如,出台了免税、给予优惠贷款等鼓励汽车整车及零部件进口;允许外资可以100%控股国内车企;对外资本土化配套的初始比例也仅仅设定在45%的地位。由此虽然带来了汽车工业的快速发展、吸收了足够的外汇,但巴西本部零部件工业几近被全部吞噬,除了TAC、Agrale这两家小的不能再小的自主整车企业外,市场几乎被菲亚特、大众、通用、福特和现代瓜分。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市