广东2017售电市场回顾:大规则下的舞蹈

广东2017年售电市场落下帷幕,从年初规则的调整,到后续月度竞价价差的大幅波动,全年售电成交量突破千亿度大关,但也折射出问题:多数售电...

广东售电市场交易依据广东电力市场交易基本规则(试行)(南方监能市场【2017】20号),市场参与者为发电侧的发电企业以及用户侧的售电公司与电力大用户。2017年度广东省内省级及以上调度火电机组全部参与市场化交易,而截至2017年底,广东省内售电公司数量已达355家,较2016年底增加158家。2018年,广东省内核电机组年,广东省内核电机组将参与年度长期协议(简称“长协”)竞价交易,后续多种类型电源装机有望同台竞价。

我们经过研究,总结了2017年度广东省电力直接交易市场的主要规则和特点,如下。

1、双边协商双边协商+集中竞价

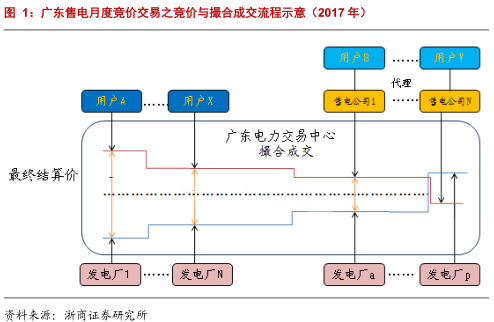

广东市场化电力交易由年度长期协议电量交易和月度集中竞价交易组成,其中,2017年年度长协交易在2016年底即以发电侧与用户侧双边协商的方式定调,执行层面的成交电量拆分到2017年的每个月进行。

长协电量的月度分解量需求不足部分,由发电企业和用户侧的售电商和大客户通过月度集中竞价交易补充。月度交易流程如图1所示。

根据广东电力市场交易基本规则(试行)指引,符合市场准入条件的广东电力大用户可选择以下两种方式之一参与市场交易:

(一)参加批发交易,即与发电企业开展年度双边协商交易,直接参与月度集中竞争交易,但需放弃目录电价购电的资格。

(二)参加零售交易,即全部电量在同一时期内原则上通过一家售电公司购电,分享部分利润给售电公司,但保留按照目录电价购电的权利。

省内发电企业集中竞争申报电量上限,按以下步骤确定:

(一)按照年度与月度市场供需比一致的原则确定发电企业月度市场电量的上限,减去选择物理执行的月度双边协商交易电量后,得到参与月度集中竞争交易的申报电量上限。

月度市场交易平均小时数=月度市场用户总用电需求/B类机组扣除检修后的总可用装机容量燃煤发电企业月度市场电量上限=燃煤发电企业扣除检修后的可用装机容量×月度市场交易平均小时数×[k0-k1×(发电企业发电煤耗-全省平均发电煤耗)/全省平均发电煤耗](其中,k0与k1为交易参数,以调整每月参与竞价的月度电量上限)

发电企业月度集中竞争申报电量上限=月度市场电量上限-选择物理执行的月度双边协商交易电量

(二)根据各发电企业集中竞争申报电量,计算各发电集团所占的电量市场份额。当电量市场份额不满足集中竞争交易有效开展的要求时,则调增k0,相应增加各发电企业月度集中竞争申报电量上限,直至满足防范发电侧市场力的要求。

2、统一边际价格出清机制

从2017年1月(对2月电量进行竞价)起,广东月度电量集中竞价采用边际价格统一出清方式成交,按照“月结月清”的偏差结算方式进行结算。其中,交易参数k0暂定为1.25,k1暂定为0.25。用户只要略高于出清价,就可以以市场统一的价格进行结算。

统一出清机制原理是:由发电侧报价形成供给曲线,售电侧报价形成需求曲线,供需曲线相交的点即为出清价格。

所有发电商或售电商均按此价差进行结算(如前文图图1中虚线所示)。其中,低价供应方和高价需求方可以优先成交。

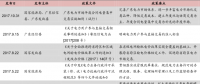

我们认为,统一出清规则制定的初衷在于降低供需双方博弈,使电力交易市场能够有效反映潜在的电力供需情况,但在执行中出现了偏离预期的情形。在2017年初首轮月度竞价时,供需比例高达2:1,供方过剩较为明显,部分需求方以较少的电量压低成交价格导致结算价差偏低。为了缓和供需矛盾,广东电力交易中心发布了关于开展2017年4月份集中竞争交易的通知,对交易规则进行了调整,要求:于需求方申报电量低于400万千瓦时的部分,其电量申报价格不能用于计算成交价差。

3、偏差结算

从2017年开始,广东售电结算规则由返还结算规则改为偏差结算。据2016年12月7日发布的2017年广东省有序放开发用电计划及电力批发交易有关工作安排,参与批发市场的电力大用户和售电公司允许偏差范围为±2%,即月度市场电量偏差±月度市场电量偏差±2%以内的电量免于考核,偏差±2%以外的电量按照2倍的月度集中竞争交易成交价差绝对值倍的月度集中竞争交易成交价差绝对值进行考核。其中,月度市场电量=年度双边协商月度分解电量+月度集中竞价电量。

正偏差结算:当用户实际用电量超过月度市场电量时,偏差范围内的,公司按照月度集中竞争交易成交价差结算,不进行考核;偏差范围外,公司按月度集中竞争交易成交价差绝对值结算,即按照2倍的月度集中竞争交易成交价差绝对值进行考核。

负偏差结算:当用户实际用电量小于月度市场电量时,偏差范围内,按照月度集中竞争交易成交价差结算,不进行考核;偏差范围外的参与公司按月度集中竞争交易成交价差绝对值的3倍结算。

1.3.规则变动背后的战略考量纵观2016、2017年广东在售电改革方面的尝试,可以“曲折中前行”概括之。尽管业界对于相关规则有一定争议,但我们认为,电改的大趋势是不可逆的。我们分析认为,影响规则变动的核心因素,在于决策层如下战略考量。

首先,开展电力市场竞争,让用户能够以更低的价格,获取更为优质的电力服务。

其次,让不同类型电源同台竞价,并解决好经济效益与环境效益的平衡问题,让更经济、更优质、更环保的电源品种得到应有的发展,从而减少规划层面对于广东乃至全国电源结构装机的影响。

最终,还原电力本身的商品属性,使电力价格能够在一定程度上反映供需现状、成本现状,并在这一过程中尽量限制操纵、垄断,做到有效、充分竞争。

2.大规则下的“舞蹈”,谁将受益?

2.1.年度成交电量占比近8成,成交价差较2016年年有所缓和

广东2017年电力市场长期协议于2016年12月签订,总成交电量837.05亿度,为2016年长期协议交易电量的3倍左右的年度长协占本年度直接交易电量的75%左右。成交价差为-0.0645元/度,相较于2016年3-9月平均-0.0731元/度的成交价差有所缓和,电厂售电侧释放电改红利54亿元。

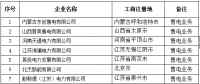

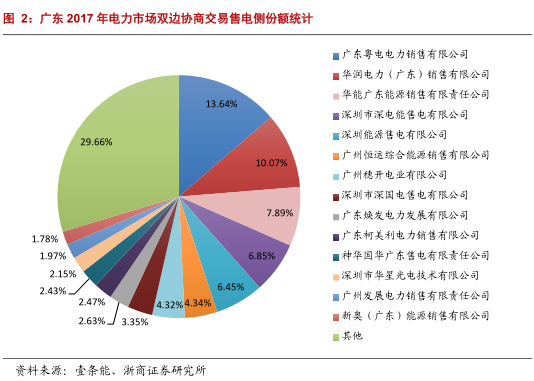

2017年交易共有60家发电企业、82家售电公司、6家电力用户参与,其中售电公司总成交电量为815亿度,占的双边协商交易规模的94%,成交量前7名售电公司均为首批公示售电公司,分别为:广东粤电电力销售公司、华润电力(广东)销售公司、华能广东能源销售公司、深电能售电公司、深圳能源售电公司、恒运综合能源销售公司、穗开电业,它们大多在发电资源与客户资源方面具有明显优势,合计市场份额53.6%,如图2所示。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞