数据 │一周煤炭行情:煤炭价格淡季持续下跌,市场观望情绪浓厚!

行业要闻回顾

发改委:煤钢去产能向系统性去产能、结构性优产能方向发展

在2018年4月18日国家发展改革委召开的定时定主题新闻发布会上,国家发改委政策研究室主任兼委新闻发言人严鹏程介绍,今年钢铁和煤炭去产能工作将围绕提高供给体系质量这一总要求,重点在“破”、“立”、“降”上下功夫,坚持市场化、法治化原则,逐步由总量性去产能为主转向系统性去产能、结构性优产能为主。

煤炭领域,今年有5个方面工作:一是适当提高南方地区煤矿产能退出标准,扩大优质增量供给,促进供需动态平衡。二是更多发挥北方地区优质先进产能作用,加快推进北煤南运大通道建设,统筹做好去产能和保供应相关工作。三是积极推进煤电联营和兼并重组,加快煤炭行业新旧动能转换和结构调整。四是推进煤炭行业信用体系建设,开展信用信息采集,健全守信联合激励和失信联合惩戒机制。五是稳妥有序推进职工分流安置,妥善处置企业资产债务,促进煤炭行业持续健康发展。。

↓↓↓先来看看全国综合电煤价格指数图↓↓↓

日前,国家发改委网站日前公布了2018年3月份全国电煤价格指数情况。

3月份全国电煤价格指数为546.6元/吨,结束了连续三个月持续上涨局面,首次出现回调,环比降幅3.64%,同比涨幅6.9%。

一周煤炭指数(4月13日~4月19日)

• 中国沿海(散货)综合运价指数报收989.45点,较上周下跌0.9%。

• 中国太原煤炭交易综合价格指数为142.81点,环比下跌1.14%。

• 秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数)570元/吨,环比持平。环渤海动力煤现货价格指数5500大卡573元/吨,环比下行10元/吨;5000大卡489元/吨,环比下行17元/吨。

中国沿海(散货)价格综合指数走势图

上航运交易所4月13日发布

上周,淡季因素影响持续,下游观望情绪不减,沿海散货运输需求依旧低迷,运力过剩局面难有改善,船东心态较弱,运价低位震荡。沿海煤炭运输市场依旧“死气沉沉”,运价徘徊于低位。目前,多重利空重重围绕煤炭市场。需求层面,据统计,13日沿海六大电厂日耗煤量仅67.7万吨,存煤量却持续运行于1400万吨之上,存煤可用天数近21天。由于正值上半年的煤炭需求淡季中期,不仅当前用煤需求持续低迷,且之后近两个月的时间内难有明显好转,煤价下跌仍将延续一段时间。

本期,环渤海动力煤现货指数5500大卡583元/吨,环比继续下行24元/吨。面对上述情况,下游电厂维持较重的观望情绪,机组检修力度加大,采购拉运以计划运量为主。4月7日至30日大秦线进行春季集中检修,但面对持续低迷的需求,供给端的利好已难以刺激下游采购积极性,预期可谓踏空。综上所述,煤炭现货成交量低位导致运输市场货源稀缺,成交氛围冷清,即便多数内外贸兼营船已转运国际航线,但运力依旧过剩,悲观情绪蔓延,沿海煤炭运价低位震荡。

(CTPI-2.0)

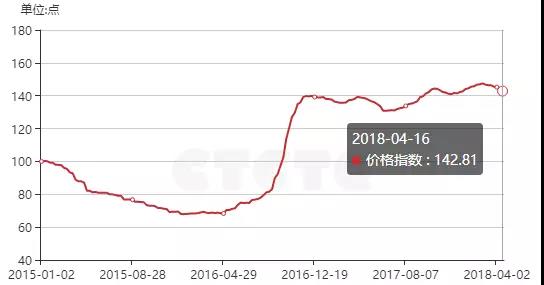

中国太原煤炭综合交易价格指数

中国(太原)煤炭交易中心4月16日发布

截至2018年4月16日,第245期中国太原煤炭综合交易价格指数为142.81点,环比下跌1.14%。其中:动力煤指数122.04点,环比下跌2.11%;炼焦用精煤指数169.16点,环比下跌0.45%;喷吹用精煤指数162.35点,环比持平;化工用原料煤指数148.09点,环比下跌0.62%。

动力用煤市场:

本期山西下水及直达动力煤价格延续下跌走势。

本期沿海六大电厂日均耗煤量维持在66万吨左右,库存1400万吨,可用天数21天;当前主产地、北方港口及电厂动力煤库存均处在较高水平,市场需求依旧低迷。

炼焦用煤市场:

本期山西多个地区炼焦用精煤价格下跌。

本周黑色系期市震荡走强,钢材现货价格普遍拉涨;焦炭市场供大于求、价格继续下跌。北方部分钢企高炉开工率虽有上升,但原料煤、焦库存相对充足,可用天数多在15天以上,采购积极性不高。

喷吹用煤市场:

本期山西喷吹用精煤车板价格持稳运行。

本期钢厂对喷吹煤采购需求减少、压价心态增强。

化工用原料煤市场:

本期山西无烟块煤车板价格局部走跌。

本期下游工农业用肥需求略有增强,尿素企业普遍库存高位,价格整体以稳为主;甲醇市场下游用户按需采购,企业出货顺畅,多地价格窄幅震荡调整。

最新价格

秦皇岛煤炭网4月18日发布

来源:海运煤炭网

4月11日至2018年4月17日,环渤海动力煤价格指数报收于570元/吨,环比持平。环渤海动力煤现货价格指数5500大卡573元/吨,环比下行10元/吨;5000大卡489元/吨,环比下行17元/吨。

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格上涨的规格品数量有6个,价格下降的规格品数量有7个,其他11个规格品价格环比持平。

从本周价格指数的采集与运行结果看,环渤海港口动力煤现货交易价格继续以较大幅度下行,但价格下降幅度明显收窄,现货煤成交活跃度与市场占比明确上升,分煤种价格走势分歧加大。促成目前市场形势的影响因素主要有:

1、港口库存触顶回落。铁路检修期间,环渤海港口存煤成为衡量市场供需的重要风向标,本周前期环渤海三港(秦、唐、沧)存煤稳定在2000万吨以上,直接打压市场采购积极性。本周后期,铁路检修影响逐步凸显,市场煤拉运活动增加,港口存煤开始跌破2000万吨,回落的存煤及库存继续下降的预期限制了价格下行空间。

2、进口煤政策刺激下游市场。本周下游港口陆续传出进口煤政策调整消息,影响强度与范围超出预期,按照测算,若进口煤供应大幅减弱,国内煤炭供需格局仍将偏紧。进口煤政策直接刺激了采购方市场心理,挤压采购拉运需求至北方港口。

3、上游煤价继续下降但空间收窄。本周期上游煤价继续下行,供应侧的成本下降支撑沿海煤价走势向下。但随着价格靠近绿色区间,中间贸易被大幅挤出,矿方继续降价的意愿也在减弱。

4、电力消费逊于预期,但经济指标强韧。能源局数据显示,1-3月,全社会用电量同比增长9.8%。其中3月份用电量增幅仅3.6%,第二产业用电量甚至同比下降1.6%,需求数据走弱冲击了市场信心。但最新宏观数据显示,一季度GDP增速为6.8%,实体经济仍有望继续提供稳定的能源需求,缓和了市场心态。

5、动力煤期货反弹,航运价格先行回升。主要受政策刺激影响,动力煤期货价格触底反弹,9月合约一度接近594元/吨,5月合约价格也看向590元/吨,远期价格开始转向升水。随着北上采购拉运需求的短期集中释放,沿海煤炭航运价格已经先期反弹。期货与运价的触底反弹既反映预期向好,也开始为现货价格触底提供实际支撑。

作者:贾凡迪

责任编辑:仁德才

-

弃水问题得到高度重视 水力发电行业走出低谷

2018-04-19水力发电行业 -

2018年1-2月全国分技术类型新增装机情况及各省比较

2018-04-19 -

走进“工程界的诺贝尔”-- 溪洛渡水电站

2018-04-19溪洛渡水电站

-

【设计】光伏发电用0.1MW单元逆变器-箱变一体化装置

2018-04-19光伏发电 -

18家美国太阳能企业计划减少部署或裁员

2018-04-19太阳能企业 -

优秀逆变器应有的十八般武艺

2018-04-19光伏逆变器