深度报告|“煤电一体化”的前世与来生

1月5日发改委公布了《进一步推进煤炭企业兼并重组转型升级的意见》(以下简称《意见》)。《意见》将发展煤电联营列为推进煤炭企业兼并重组的

1月5日发改委公布了《进一步推进煤炭企业兼并重组转型升级的意见》(以下简称《意见》)。《意见》将发展煤电联营列为推进煤炭企业兼并重组的途径之一。“煤电联营”并非新鲜事物,十几年前煤电价格胶着之时,“煤电联营”就已被提出,但其执行效果并不理想。本次发改委重提“煤电联营”,又面临着怎样的背景、措施与前景?本篇报告将聚焦于此。

2013年以来,国家取消了煤炭价格双轨制,并开始积极促使煤电双方签订中长期煤炭供需协议,以稳定煤炭价格和确保煤炭供应。但是,因长协煤炭价格市场化程度不足,以及水电对于火电的替代作用增强等原因,煤电长协合同的履约情况一直不甚理想。2017年,煤炭市场供应偏紧使动力煤价格持续高位震荡,火电企业盈利被大幅压缩。为化解煤电“顶牛”现象,政府积极推行“煤电联营”的运营模式。2017年11月中国国电集团与神华集团合并重组为国家能源投资集团有限公司,标志着“煤电联营”迈出重要一步。中国国电与神华集团业务具有很强的互补性,合并后其内部发电成本会大幅下降。但是,在国内火电行业产能过剩情况依然严重,以及煤炭企业盈利好转时间还相对较短的情况下,继续推行煤电一体化经营将依然充满困难和不确定性。

一、煤炭长协合同履约并不理想

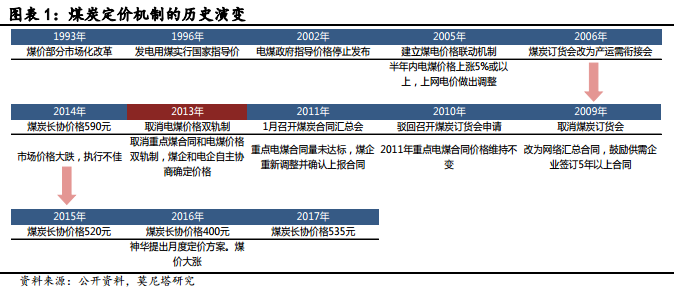

中国在1993年开始进行煤炭价格部分市场化改革(图表1),政府为了确保电价稳定,设定了国有大型电厂的电煤价格,从而形成了“计划煤”与“市场煤”之间的价格双轨制,但是这也造成了煤电企业的长期矛盾。“计划煤”实行政府指导价,主要供应国内大中型电厂(约占煤炭总产量的60%);“市场煤”则主要根据市场供需情况由企业自主销售,价格由市场来决定(约占煤炭总产量的40%)。在实际执行过程当中,“计划煤”的价格远低于市场价格,所以煤炭生产企业为实现利益最大化,更倾向于通过市场渠道销售煤炭,从而造成与发电企业重点合同兑现率普遍偏低,发电企业则只能通过市场渠道进行采购,来弥补煤炭需求缺口。

为进一步深化电煤市场化改革,2012年底《国务院办公厅关于深化电煤市场化改革的指导意见》(以下简称为《指导意见》)正式发布。《指导意见》提出,自2013年起取消重点合同,取消电煤价格双轨制,发改委将不再下达年度跨省区煤炭铁路运力配置意向框架。《指导意见》还要求煤炭企业和电力企业将自主衔接签订合同,自主协商确定价格,并鼓励煤电双方签订中长期合同。

煤电中长期合同的两个关键变量是合同数量和价格形成机制。发改委于2017年11月发布的《关于推进2018年煤炭中长期合同签订履行工作的通知》(以下简称为《通知》)指出,各地区要积极推动供需双方签订一年以上、数量相对固定以及有明确价格机制的中长期合同。其中,中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的75%以上。《通知》同时要求下水煤和铁路直达煤的供需双方参照“基准价+浮动价”的办法协商确定合同价格,而区域内合同定价机制则要根据煤矿生产经营实际、下游用户承受能力等因素综合协商确定。

但是煤电中长期合同机制从2014年执行至今,一直面临着合同兑现率偏低的问题。究其原因主要有以下几点:

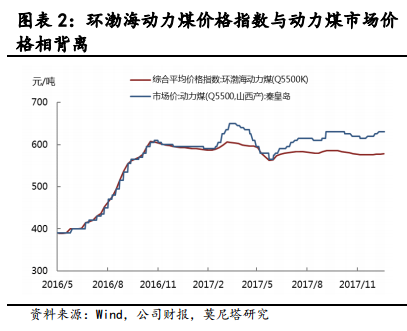

一是,长协煤价格并不是完全市场化的价格,煤炭生产企业供应长协煤的积极性不高。由于长协合同内的煤价低于市场价,承担保供任务的煤炭生产企业对于履行保供任务的积极性不高,为了使自身利益最大化,倾向于少供应长协合同煤。更多情况下,煤炭生产企业将市场煤的销售与长协合同煤的供应挂钩,即按照发电企业采购市场煤的多少来决定长协合同煤的供应量。因此,大型国有煤炭企业经常在长协合同煤和市场煤的比例上做文章,看似长协合同煤的价格没有变化,但由于市场煤的比例高于长协合同煤,所以整体的煤价水平还是被抬高了。这就是为什么环渤海动力煤价格指数总是与市场价格有较大差距的原因(图表2)。

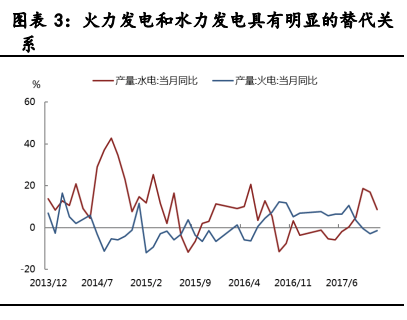

二是,煤炭价格下行或者水电对火电替代作用增强的时候,发电企业也往往不主动兑现长协合同。首先,当发电企业可以在市场上采购到比长协合同价格低的煤炭时,发电企业通常会放弃长协合同,转而采购市场煤。其次,当电力市场波动,特别是火电企业发电量下降时,煤炭的使用量就会下降,这种现象在水电对火电产生替代作用时表现最为突出(图表3)。每年当西南地区雨水充沛时,火电会给水电让路,火力发电企业煤耗不足,自然不愿保障长协合同接货。

三是,拒绝履行长协的违约成本较低。国内大型煤炭生产企业和发电企业基本都是国有企业,在现有体制下,很难就其违约行做出有效惩戒。

二、动力煤价格大幅上涨,火电企业盈利被迅速压缩

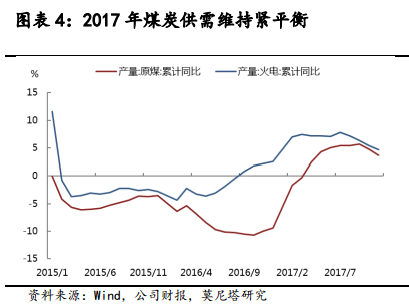

由于2017年中国经济增长良好,电力及相应煤炭消费持续回暖。而在去产能以及先进产能释放不及预期的情况下,原煤产量的同比增速持续低于火电发电量的同比增速(图表4)。因此,2017年全年煤炭供需持续处于紧平衡的状态,这也导致动力煤价格长期高于发改委划定的绿色价格区间。按照发改委等四部委印发的《关于平抑煤炭市场价格异常波动的备忘录的通知》中关于煤炭价异常波动预警机制,当动力煤价格在重点煤炭企业动力煤中长期基准合同价格6%上下波动时,动力煤价格处于绿色区间,即处于正常价格区间。2017年重点煤炭企业Q5500动力煤中长期基准合同价格为535元/吨,动力煤价格的绿色区间应当在500至570元/吨之间。截至2018年1月3日,环渤海Q5500动力煤价格指数为578元/吨,秦皇岛港山西产Q5500动力煤价格为630元/吨,均高于发改委划定的绿色价格区间。

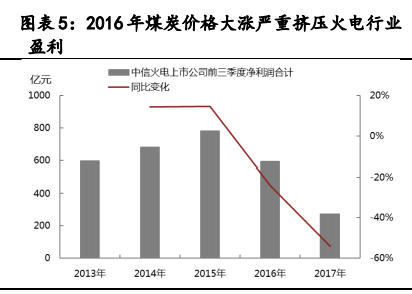

煤价长期处于高位直接导致火电企业盈利水平被大幅压缩。2017年前三季度中信行业分类的36家火电上市公司的合计净利润同比锐减54.2%,处于近五年来的低位(图表5)。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价