煤电联动之前 看华能国际电力有多便宜

很多投资者,对个股的筛选总是摸不着门道,有的投资者以信息作为选股条件,或以技术K线作为选股条件,而这些筛选方式往往适用于短线行情。

很多投资者,对个股的筛选总是摸不着门道,有的投资者以信息作为选股条件,或以技术K线作为选股条件,而这些筛选方式往往适用于短线行情。价值投资者一般会以PE/PB作为筛选条件,并根据公司的业务成长及价值做出长线投资的判断。

今天我们谈谈华能国际电力(00902),先看该公司的PE(TTM)和PB指标,分别为8倍和0.87倍,实际上,上述两个指标作为相对估值法,需要对比才能知道指标是否被低估,注意,是指标不是价值。智通财经APP了解到,港股电力行业PE均值为14.6倍,PB值为1.3倍,远高于华能国际电力。

看华能国际电力的估值指标,公司无疑是被低估的,但仅仅是价格低,不是值得投资买入的全部逻辑,很多投资者容易陷入价值投资的陷阱,认为只要估值指标低,那么这家公司就被低估了。要知道,一家被低估的公司,不仅仅满足指标低的条件,还要满足良好的基本面以及成长价值。

一、突破业绩增长瓶颈

以华能国际电力最近的业绩来看,2017年首三季度,该公司的营业收入1110.74亿元,同比增长33.47%,净利润28.6亿元,同比下滑69.53%。看上去有点抽象。

那么我们以时间轴来看,2012-2016年该公司收入基本停滞,最大的增长率仅为2015年的2.79%,不过2012-2015年净利润增长幅度均较大,2016年净利润才开始下滑。而2017年是华能国际电力突破收入增长瓶颈,实现双位数增长的一年,比较狗血的是,2017年却是该公司利润下滑幅度最大的一年。

这到底是为什么?

先看收入端,智通财经APP了解到,华能国际电力的业务主要分为1.煤机发电业务;2.清洁能源发电业务(如风电、光伏等),其中煤机业务为目前公司的核心业务,收入大头,而清洁能源业务为该公司发展最快的业务。不管是煤机业务还是清洁能源业务,华能国际电力的收入来源均为售电。

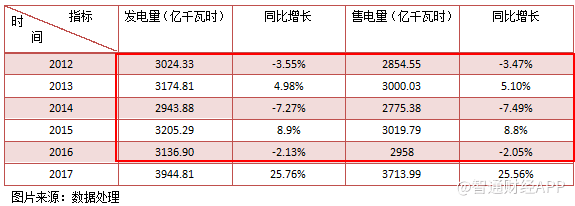

2017年全年,华能国际电力境内累计完成发电量3944.81亿千瓦时,同比增长25.76%,完成售电量3713.99亿千瓦时,同比增长25.56%,但以该公司2012-2016年的发电量及售电量来看,均徘徊在3000亿千瓦时位置,上去又下来,增长不稳定。

(华能国际电力中国最大的火力发电公司,发电量占全国全社会总用电量的5%以上)

那么,2017年华能国际电力的售电量和发电量为什么相对于前几年变化这么大呢?

智通财经APP观察到,2017年,华能国际电力的收入主力煤机业务整体售电量低速上升,而清洁能源发电,比如风电、光伏业务异军突起,增长率几乎以高双位数甚至三位数增长,这两项业务成为该公司业绩增长主力军。

再来看看公司利润的历年变化。

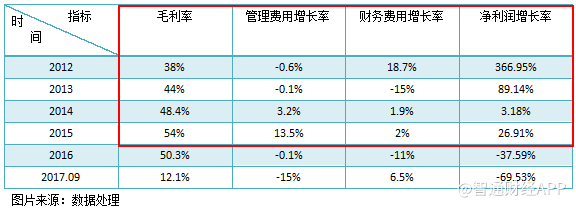

2012-2015年,华能国际电力的净利润均实现正向增长,但2016年及2017年1-9月该公司的净利润却出现了下滑,以下为影响该公司净利润的各项指标历年的增长情况。

智通财经APP发现,华能国际电力在2012-2015年净利润的增长并非期间费用减少的功劳,而是毛利率的功劳,期间毛利率提高了16个百分点,而财务费用和管理费用,在2014-2015年还是增长的。2017年首9个月,华能国际电力净利润下滑了69.53%,主要是毛利率下滑了38.2个百分点。(2017年1-9个月销售费用占比期间费用仅为0.1%)

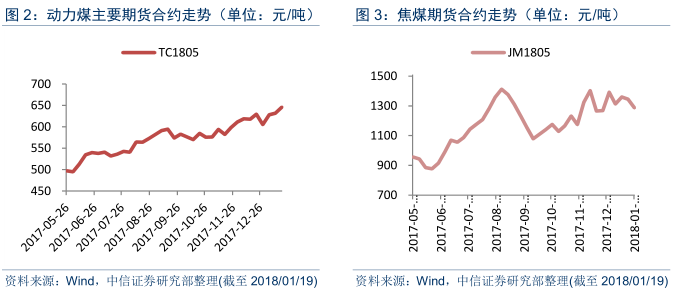

2017年华能国际电力毛利率之所以下滑,主要是因为燃料成本的大幅增加所致,2017年上半年,该公司燃料成本共计 440 亿元,较上年同期增长89.95%,这反映在财务上,该公司当期销售成本为446.5亿元,同比增长达89.03%。2017年1-9月,华能国际电力销售成本为976.85亿元,同比增长达60.6%。

华能国际电力的燃料成本主要为煤炭成本,下面我们看煤炭的价格走势:

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价