深度报告丨煤电去产能微调电源结构 高煤价下拉煤电发电份额

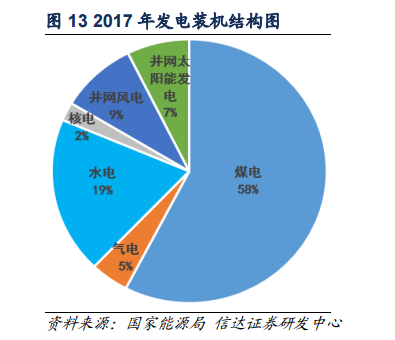

本期内容提要:从装机容量来看,2017年,煤电装机总量约为10亿千瓦,占发电装机总量的58%;从发电量来看,煤电全年约为42000亿千瓦时,约占

本期内容提要:

从装机容量来看,2017年,煤电装机总量约为10亿千瓦,占发电装机总量的58%;从发电量来看,煤电全年约为42000亿千瓦时,约占全年总发电量的67%;这说明煤电是电力供应的主要电源,在电源结构中占据核心地位。

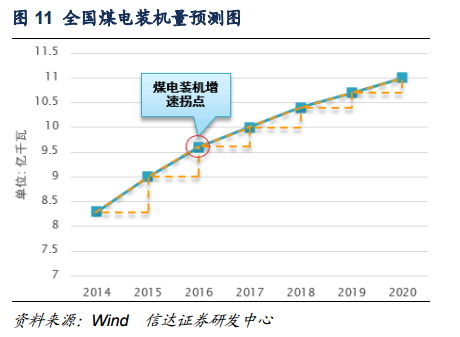

2018年能源工作会议提出,要聚焦绿色发展,着力解决清洁能源消纳问题。按照非化石能源消费比重达到15%左右的要求,到2020年,非化石能源发电装机将达到7.7亿千瓦左右,按照煤电“去产能”及清洁能源消纳的相关政策要求,我们预测,到2020年:全国发电装机容量约为20亿千瓦,其中煤电装机容量不会超过11亿千瓦,气电装机容量将达到1.2亿千瓦,常规水电装机将达到3.7亿千瓦,风电装机将达到2.1亿千瓦,太阳能发电装机将达到1.5亿千瓦,核电装机将达到0.5亿千瓦,非化石能源发电装机总量将达到7.8亿千瓦左右。到2020年,煤电的电源结构占比将由2017年的58%降至55%,煤电“去产能”将微调电源结构。

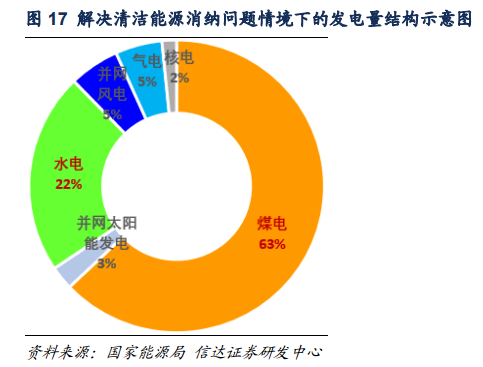

从发电量角度来看,解决清洁能源消纳问题,煤电的发电量占比将受到冲击,我们预测煤电发电量占比在解决清洁能源消纳情景下约从67%降至为63%左右,气电、并网风电、核电发电量占比并无明显变化,水电在水量正常情况下发电量占比将由19%升至22%,并网太阳能发电量占比将由2%微调到3%左右。

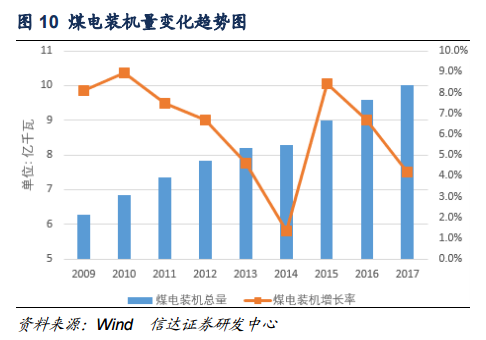

我们预计,2018年煤电装机总量约为10.4亿千瓦,装机增速大概率不会超过4%,未来煤电装机总量将继续增加,但装机增速将明显放缓。

中电联最新预测,2018年全社会用电量增速约为5.5%,我们预测,2018年全社会用电量增速大概率在6%左右,将达到6.69亿千瓦时。在此情况下,全社会用电量增长约为4000亿千瓦时,按照各类电源发电量结构测算,煤电增长约2640亿千瓦时,对应原煤消费增长最高不会超过4600万吨,引发煤炭消费部分修复。

2017年,煤炭价格全年持续高位运行,煤电行业面临巨额亏损,全国煤电企业因电煤价格上涨导致电煤采购成本比2016年提高2000亿左右,国家发改委明确表示,将尽快引导电煤采购成本下降至绿色区间,并且不会调整电价,这种情况下,电企势必选择让渡发电指标给其他电源,最有可能受益的是夏季高峰的水电以及持有上网电价补贴的风电,在电煤持续高价的情况下,煤电发电量及发电份额一定会被下拉,而清洁能源发电将成为发电的有力补充。

风险因素:宏观经济增速大幅放缓,电力需求严重下降,自然灾害,气候因素如气候干旱、缺水枯水等不可抗力。

一、煤电在电源结构中占据核心地位

1.1 煤电是电力供应的主力电源,在电源结构中占据核心地位

煤电、气电、油电作为火电的主要组成部分,煤电、油电为高碳、高污染化石能源发电,且我国油电数量极少,绝大部分为煤电,气电则为今后一段时间内主力推动的低碳、清洁能源发电。事实上,从全球来讲,水电、风电、太阳能光伏、核电等非化石能源发电的间歇性、随机性、不稳定性、安全性的难题都未从根本上完全克服,因此,火电在未来很长一段时间内的发电主导地位不会动摇。

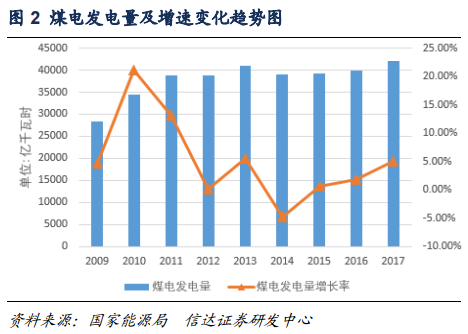

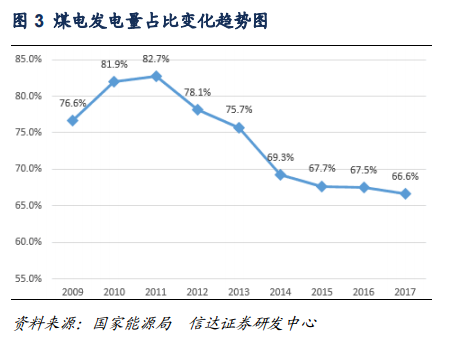

作为以煤为主的资源型国家,我国的发电能源也是以电煤为主。近年来,发电装机容量中60%是煤电,发电量中约70%是煤电。一方面,按照目前的技术成熟度和成本优势来看,煤电是我国最稳定的配套电源,我国煤电规模巨大,年均发电量在40000亿千瓦时左右,据最新统计数据显示,2017年,煤电发电量约为42000亿千瓦时,在发电量中约占66.7%,虽然比2016年发电量占比67.5%略有回落,但煤电亦向高效清洁利用转型,其他任何能源在今后相当长时间内还不可能完全取代煤电在电源结构中的核心地位;另一方面,近年来煤电发电量占比一直在降低,进入“十三五”以来,煤电发电量占比降速逐渐放缓,也就是说,为保障我国未来用电刚性需求,未来煤电将更多地承担支撑电力系统运行、给系统调峰等作用,但煤电仍是我国的主力电源,在电力系统中的主体地位不会发生变化。

“十三五”期间,国家明确要确保非化石能源发电,彻底解决弃风、弃光、弃水等非化石能源利用问题,煤电装机在这种情况下增速必然会下降,受到最大政策冲击的是煤电。从政策角度而言,煤电要控制发展,气电和非化石能源发电是要鼓励发展的;但从电力市场需求而言,煤电的供应最为稳定、可靠,因此,煤电的实际需求更为强劲。

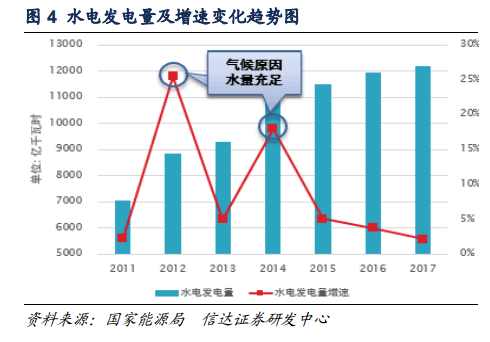

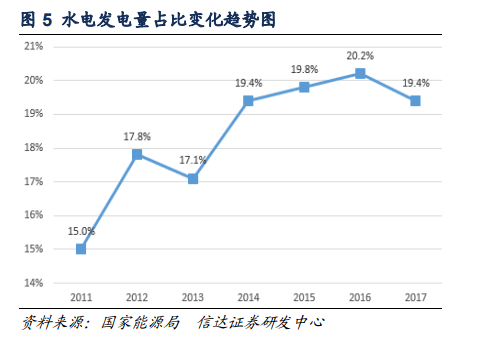

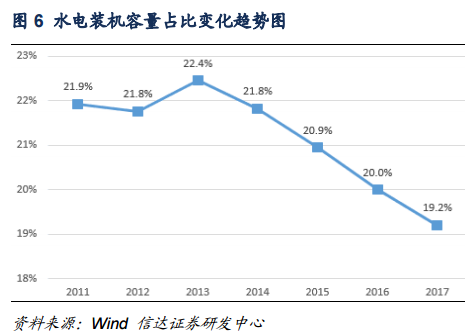

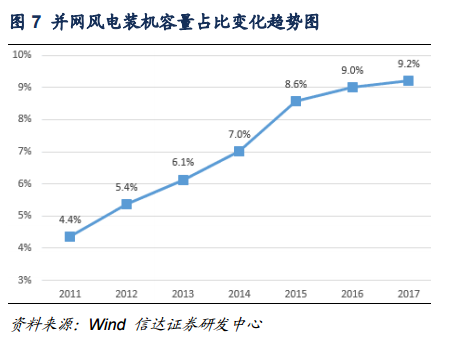

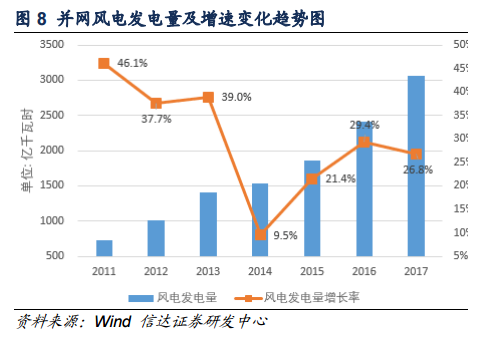

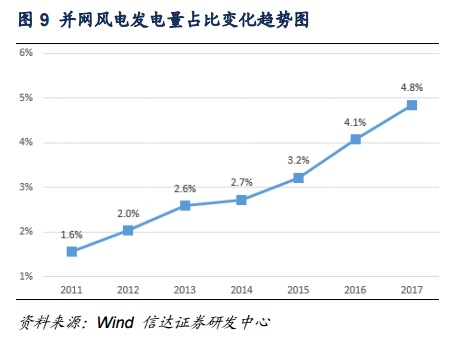

从发电量角度而言,2017年水电发电量约为12211亿千万时,水电发电量增速由2016年的3.8%降至2.2%,水电发电量在全国全社会用电量中的占比也由2016年的20.2%降至2017年的19.4,这主要是因为最近两年气候原因导致的水量不够充足,未来我们预计水电发电量在全社会用电量中的占比将维持在20%左右;近年来,风电装机容量在发电设备装机总量中的占比不断提高,2017年,风电发电量约为3057亿千瓦时,约占全社会用电量的4.8%,并网风电装机容量占比达到9.2%,整体上呈现逐渐上升的趋势。

从能源供给革命的层面与要求上来讲,2018年,国家将立足于国内多元供应体系保障能源安全,着力推动煤炭高效清洁利用,不断发展非煤能源,形成煤、油、气、水、核、风、光等多能互补的能源多元供给体系及坚强有力的能源安全保障体系,并同步加强能源输配网络和储备设施建设。从2018年及“十三五”中后期的能源工作重点中可以发现,并没有排斥煤炭及煤电利用的主张,煤电作为电力多元化供应中的核心支撑以及重要组成部分,能够起到保障国内电力稳定供应,平抑电价的重要作用,但是按照发改委及国家能源局的要求,煤电装机增速将必然呈现逐渐放缓的趋势(本文1.2中详解)。

1.2 解决清洁能源消纳,将冲击煤电发电份额

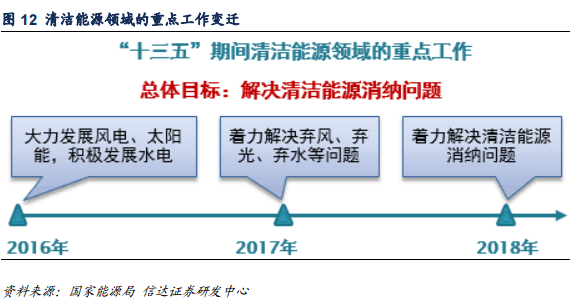

2018年能源工作会议提出,要聚焦绿色发展,着力解决清洁能源消纳问题,着力推进能源结构调整战略工程,统筹推进煤炭清洁高效利用,大力推进能源清洁发展水平。清洁能源发展已经从过去的大规模加速发展转变为解决消纳了。

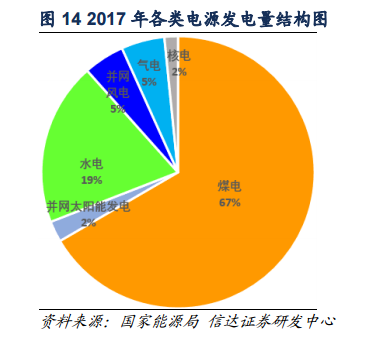

我国非化石能源发展领跑全球,据我们整理国家能源局及中电联的最新数据显示,从装机容量来看,2017年,煤电装机总量约为10.2亿千瓦,占发电装机总量的58%;气电装机总量约为8000万千瓦,占发电装机容量的5%;水电装机总量约为3.4亿千瓦,约占发电装机容量的19%,并网风电装机总量为1.6亿千瓦,约占发电装机容量的9%,并网太阳能发电装机总量1.3亿千瓦,约占发电装机总量的7%,核电发电装机总量4000万千瓦,约占发电装机容量2%。

从发电量来看,煤电全年约为42000亿千瓦时,约占全年总发电量的67%;气电发电量为3200亿千瓦时,约占总发电量的5%;水电发电量为12211亿千瓦时,约占总发电量的19%;并网风电发电量为3057亿千瓦时,约占总发电量的5%;并网太阳能发电1568.2亿千瓦时,约占总发电量的2%,核电发电量为1007.47亿千瓦时,约占总发电量的2%。

由此装机结构与发电结构的对比可以发现,煤电的实际发电占比要明显高于煤电的装机占比,这说明煤电的实际市场占有率更高一些,也表明我国风电、太阳能光伏发电的利用率低于装机容量,也就是说弃风、弃光现象较为明显。

清洁能源发电有两个最突出的问题,一是成本,二是迫在眉睫的消纳难题。至2017年,我国风电和光伏发电建设成本不断下降,并取得了突出的成果。目前,我国明确实行可再生能源电力配额制、落实可再生能源优先发电制度、统筹煤电与可再生能源电力发展、提高电力系统调峰能力、推动自备电厂参与可再生能源消纳等措施,确保可再生能源消纳。

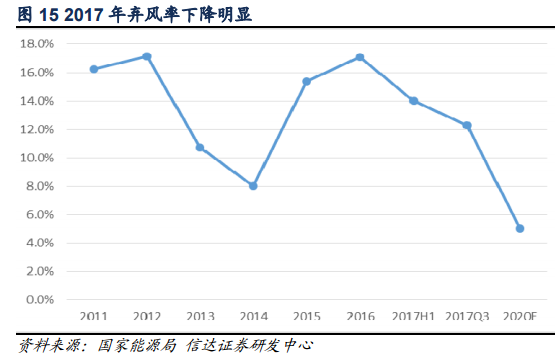

2017年,我国重点省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地区水能利用率不到70%,其他地区和河流水能利用率都在85%以上;2017年,弃风问题有所缓解,全国风电发电量3057亿千瓦时,设备平均利用小时1948小时、同比提高203小时。弃风电量419亿千瓦时,同比减少78亿千瓦时。2017年,全国光伏发电量1568.2亿千瓦时,全国弃光电量73亿千瓦时。全国弃光率5.6%,同比下降了3.8个百分点。可以看出,2017年的弃风、弃光情况较2016年下降了不少,但离国家规划的2020年弃风率5%以内、弃光率3%以内的目标还有一定距离。随着弃水弃风弃光问题的解决,煤电发电份额将下降。

按照非化石能源消费比重达到15%左右的要求,到2020年,非化石能源发电装机将达到7.7亿千瓦左右,按照国家电力发展“十三五”规划及清洁能源消纳的相关政策要求,我们预测,到2020年,全国发电装机容量约为20亿千瓦,其中煤电装机容量不会超过11亿千瓦;气电装机容量将超过国家规划的1.1亿千瓦,达到1.2亿千瓦;水电装机容量国家规划为3.4亿千瓦,但2017年水电装机总量就达到了3.4亿千瓦,所以我们预计到2020年常规水电装机将达到3.7亿千瓦,风电装机将达到2.1亿千瓦,太阳能发电装机将达到1.5亿千瓦,核电装机将达到0.5亿千瓦,非化石能源发电装机总量将达到7.8亿千瓦左右。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价