光伏大势促金刚线需求爆发 2020年全球总需求将达567亿米

金刚线材料主要用于晶体硅等硬脆材料切割,相比较于砂浆切割,金刚线切割使机器生产率提升1.5倍,在成本方面也有明显优势,以硅片切割为例...

金刚线材料主要用于晶体硅等硬脆材料切割,相比较于砂浆切割,金刚线切割使机器生产率提升1.5倍,在成本方面也有明显优势,以硅片切割为例,使用金刚线切割降低光伏组件成本超过10%。

从下游应用领域来看,金刚线主要用于晶体硅(包括单晶硅和多晶硅)、蓝宝石、磁性材料、以及氧化锆等切割,目前超过95%需求为晶体硅及蓝宝石行业。其中,晶硅片主要用于太阳能光伏产业,蓝宝石切片主要用于LED照明设备衬底、各类消费电子产品和高档手表屏幕、智能穿戴设备防护屏幕、以及高端军工设备显示屏等。

金刚线需求爆发性增长

从金刚线下游应用来看,95%以上为硅片与蓝宝石切割。我们认为,全球金刚线行业需求将在多重因素叠加下爆发,

(1)单晶硅:单晶硅金刚线切割率已经接近100%,未来对金刚线需求的提升主要体现在单晶硅光伏装机量的提升上,我们预计其至2020年将达到40%,中性情境下测算到2020年单晶硅金刚线需求将达207亿米,2017-2020年CAGR为35.33%;

(2)多晶硅:黑硅+金刚线+PERC技术将推动金刚线在多晶硅中应用普及,我们预计多晶硅金刚线切割渗透率将从2016年接近0%提升至2020年50%以上,中性情境下测算2020年需求将达335亿米,2017-2020年CAGR为64.25%;

(3)蓝宝石:LED衬底领域蓝宝石切割需求每年稳步增长,消费电子领域蓝宝石切割将逐步提升,整体需求2020年将达14.7亿米。合计需求,预计到2020年金刚线全球总需求将达到567亿米,2017-2020年GAGR为48.53%。

国内企业扩产加快,全球产能向中国集中

我们参考国内行业公司扩产进度,按照中国70%全球市占率,基于中性情境下估算,预计目前全球金刚石切割线不到200亿米产能,与2020年全球总需求为567亿米,行业发展空间较大。

全球产能向中国集中。从全球范围内看,由于金刚线制造和应用发源于美国、日本等国家,主要金刚线提供商集中于日本和美国,包括日本旭金刚石(Asahi)、日本联合材料(ALMT)、以及美国DMT等。随着2014年开始中国企业陆续进入市场,产品市场价格下降,日本等海外企业未进行相应规模扩张,全球产能逐步向中国集中。从全球产能情况来看,目前国内金刚线装机总量约占全球70%左右,主要集中在杨凌美畅、岱勒新材、东尼电子等公司。

以日本旭金刚石为例,根据公司公开数据,其金刚线业务收入逐年下降,主要原因为2014年中国企业逐步进入金刚线行业形成竞争压力。

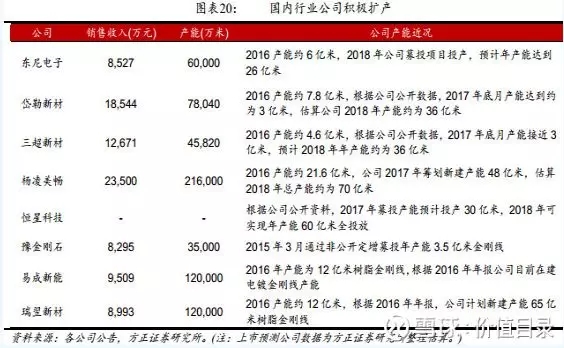

国内行业公司积极扩产。随着下游需求快速爆发,2016年开始国内企业积极扩产,根据公开数据统计,包括东尼电子、岱勒新材、杨凌美畅、易成新能等公司产能约在70亿米左右;到2018年包括东尼电子、岱勒新材、杨凌美畅在内公司总产能约为222亿米的电镀金刚线产能与149亿米的树脂金刚线产能(如图表20)。

从下游应用领域来看,金刚线主要用于晶体硅(包括单晶硅和多晶硅)、蓝宝石、磁性材料、以及氧化锆等切割,目前超过95%需求为晶体硅及蓝宝石行业。其中,晶硅片主要用于太阳能光伏产业,蓝宝石切片主要用于LED照明设备衬底、各类消费电子产品和高档手表屏幕、智能穿戴设备防护屏幕、以及高端军工设备显示屏等。

金刚线需求爆发性增长

从金刚线下游应用来看,95%以上为硅片与蓝宝石切割。我们认为,全球金刚线行业需求将在多重因素叠加下爆发,

(1)单晶硅:单晶硅金刚线切割率已经接近100%,未来对金刚线需求的提升主要体现在单晶硅光伏装机量的提升上,我们预计其至2020年将达到40%,中性情境下测算到2020年单晶硅金刚线需求将达207亿米,2017-2020年CAGR为35.33%;

(2)多晶硅:黑硅+金刚线+PERC技术将推动金刚线在多晶硅中应用普及,我们预计多晶硅金刚线切割渗透率将从2016年接近0%提升至2020年50%以上,中性情境下测算2020年需求将达335亿米,2017-2020年CAGR为64.25%;

(3)蓝宝石:LED衬底领域蓝宝石切割需求每年稳步增长,消费电子领域蓝宝石切割将逐步提升,整体需求2020年将达14.7亿米。合计需求,预计到2020年金刚线全球总需求将达到567亿米,2017-2020年GAGR为48.53%。

国内企业扩产加快,全球产能向中国集中

我们参考国内行业公司扩产进度,按照中国70%全球市占率,基于中性情境下估算,预计目前全球金刚石切割线不到200亿米产能,与2020年全球总需求为567亿米,行业发展空间较大。

全球产能向中国集中。从全球范围内看,由于金刚线制造和应用发源于美国、日本等国家,主要金刚线提供商集中于日本和美国,包括日本旭金刚石(Asahi)、日本联合材料(ALMT)、以及美国DMT等。随着2014年开始中国企业陆续进入市场,产品市场价格下降,日本等海外企业未进行相应规模扩张,全球产能逐步向中国集中。从全球产能情况来看,目前国内金刚线装机总量约占全球70%左右,主要集中在杨凌美畅、岱勒新材、东尼电子等公司。

以日本旭金刚石为例,根据公司公开数据,其金刚线业务收入逐年下降,主要原因为2014年中国企业逐步进入金刚线行业形成竞争压力。

国内行业公司积极扩产。随着下游需求快速爆发,2016年开始国内企业积极扩产,根据公开数据统计,包括东尼电子、岱勒新材、杨凌美畅、易成新能等公司产能约在70亿米左右;到2018年包括东尼电子、岱勒新材、杨凌美畅在内公司总产能约为222亿米的电镀金刚线产能与149亿米的树脂金刚线产能(如图表20)。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞