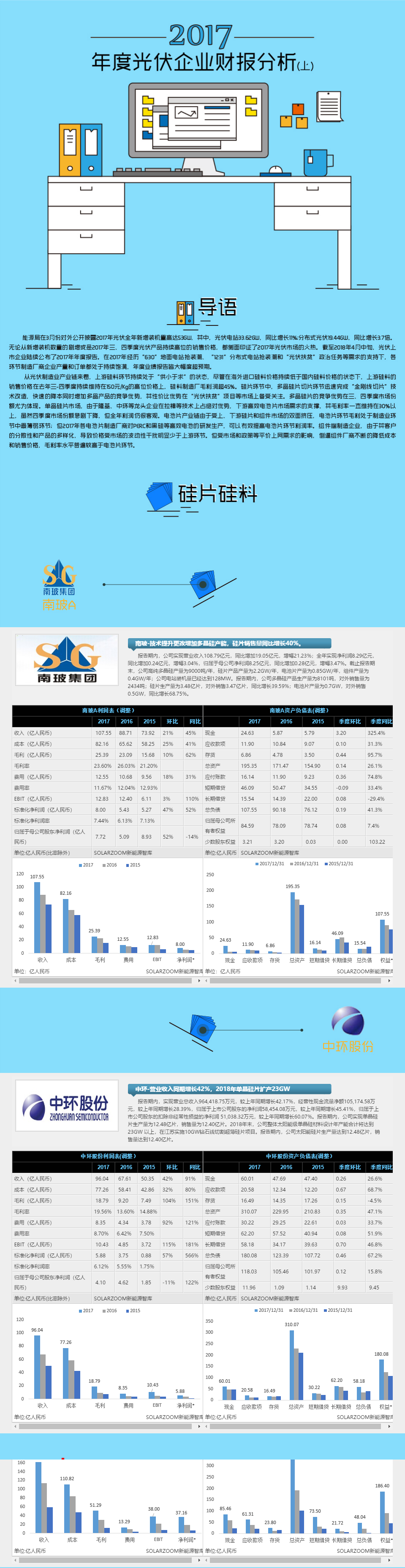

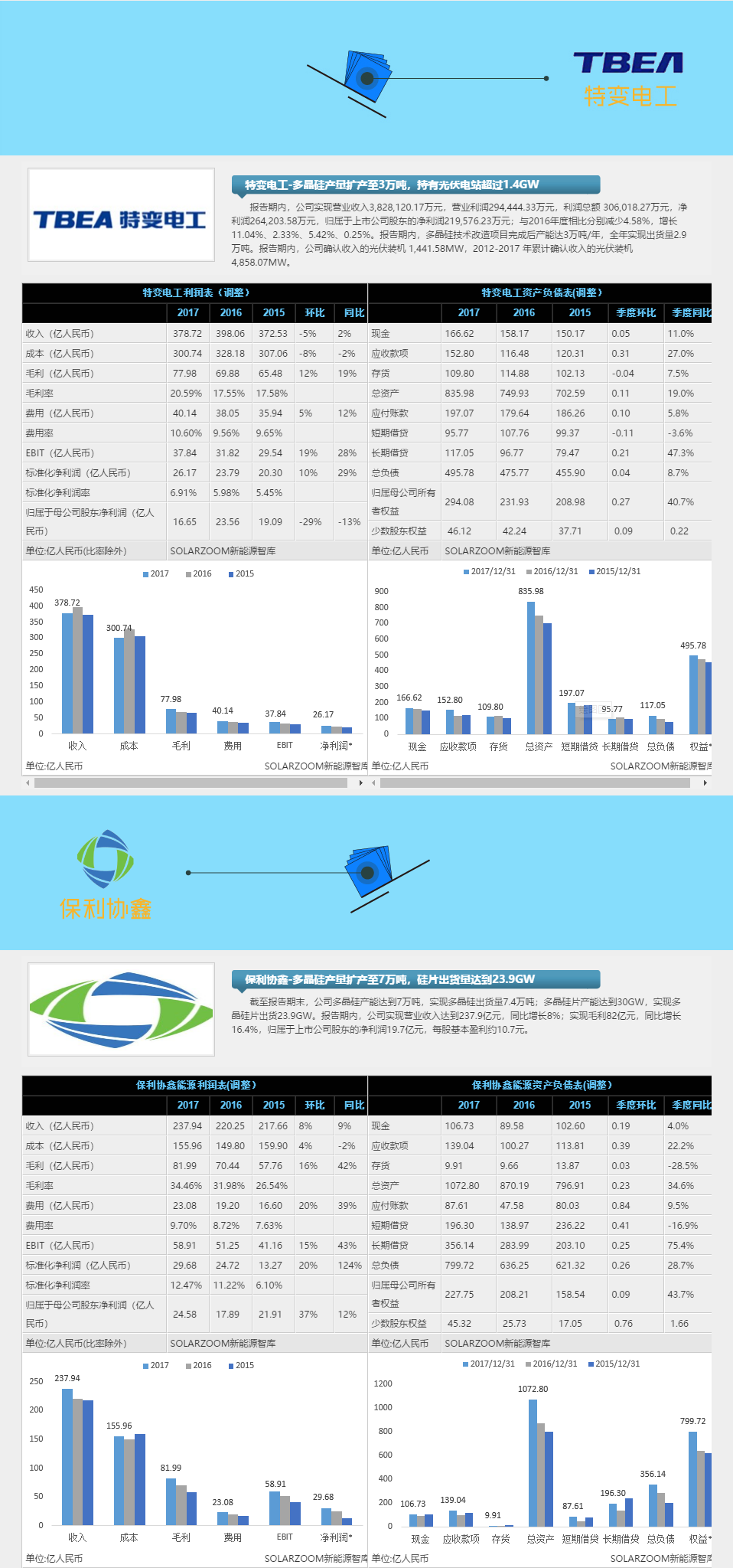

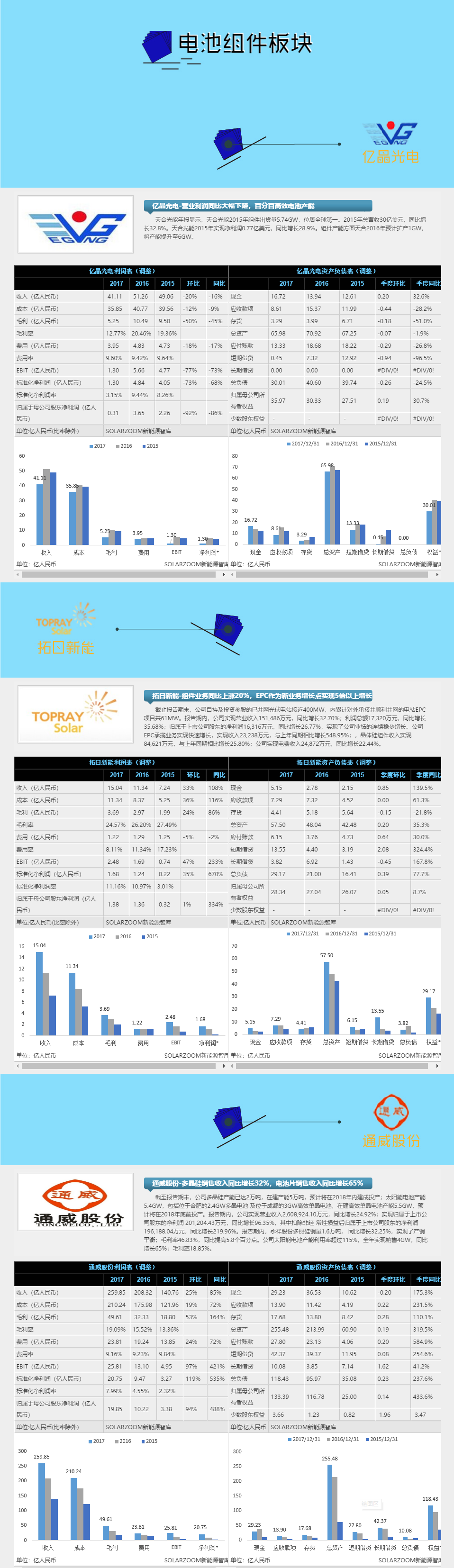

2017年度光伏企业财报分析(上)

能源局在3月份对外公开披露2017年光伏全年新增装机量高达53GW,其中,光伏电站33.62GW,同比增长11%;分布式光伏19.44GW,同比增长3.7倍。无论从新增装机数量的剧增或是2017年三、四季度光伏产品持续高位的销售价格,都侧面印证了2017年光伏市场的火热。截至2018年4月中旬,光伏上市企业陆续公布了2017年年度报告。在2017年经历“630”地面电站抢装潮、“1231”分布式电站抢装潮和“光伏扶贫”政治任务等需求的支持下,各环节制造厂商企业产量和订单都处于持续饱满,年度业绩报告皆大幅度超预期。

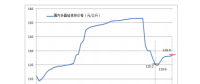

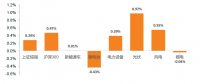

从光伏制造业产业链来看,上游硅料环节持续处于“供小于求”的状态,尽管在海外进口硅料价格持续低于国内硅料价格的状态下,上游硅料的销售价格在去年三-四季度持续维持在150元/Kg的高位价格上,硅料制造厂毛利润超45%。硅片环节中,多晶硅片切片环节迅速完成“金刚线切片”技术改造,快速的降本同时增加多晶产品的竞争优势,其性价比优势在“光伏扶贫”项目等市场上备受关注。多晶硅片的竞争优势在三、四季度市场份额尤为体现。单晶硅片市场,由于隆基、中环等龙头企业在拉棒等技术上占绝对优势,下游高效电池片市场需求的支撑,其毛利率一直维持在30%以上,虽然四季度市场份额急剧下降,但全年利润仍很可观。电池片产业链由于受上、下游硅片和组件市场的双面挤压,电池片环节毛利处于制造业环节中最薄弱环节;但2017年各电池片制造厂商对PERC和黑硅等高效电池的研发生产,可以有效提高电池片环节利润率。组件端制造企业,由于其客户的分散性和产品的多样化,导致价格受市场的波动性干扰明显少于上游环节。但受市场和政策等平价上网需求的影响,倒逼组件厂商不断的降低成本和销售价格,毛利率水平普遍较高于电池片环节。

责任编辑:蒋桂云