风电行业深度分析:势起风至 未来已来

1 风电行业分析框架再思考及结论1 1 思考:风电行业进入发展新周期与光伏等其他新能源一样,风电也是靠补贴驱动发展起来的。过去每次调

2.3. 施工周期影响弱化,中东部及南方市场有望快速增长

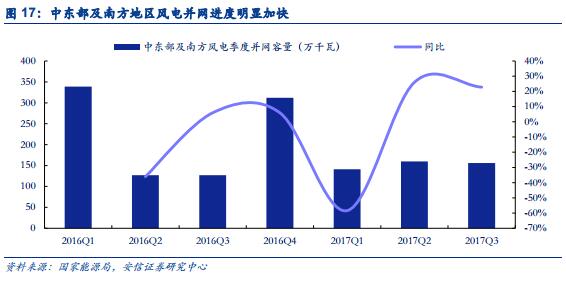

由于行业没有施工周期相关的统计数据,我们很难通过量化角度来分析,但据我们产业链调研了解到,17 年施工周期拉长除了地形更加复杂、环评更加严格、土地性质变更更加繁琐等客观因素外,也有项目施工经验不足的影响。实际上,国内风电开发建设从 2016 年起就逐步向中东部和南方地区转移,经过两年的开工建设,施工经验相比之前也更加成熟。另外,对中东部和南方地区 2016 年以来的并网数据进行统计,我们发现,除 2016Q1 补装基数较高导致 2017Q1 并网数据大幅下滑,2017 年二季度以来,中东部和南方地区的风电并网稳步向上,进度明显加快,其实,这也从另外一个角度验证了我们对施工周期影响弱化的判断。随着施工周期影响的弱化,我们预计中东部和南方地区将迎来快速增长。

2.4. “价”保障装机动力,“量”保障装机空间

2016 年 12 月底国家发改委提出下调陆上风电上网电价,2018 年 1 月 1 日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时 0.40 元、0.45 元、0.49 元、 0.57 元,较当前上网电价下调幅度分别为 14.89%,10%,9.26%,5%。另外,此次电价下调的触发条件由原来的并网变更为核准+两年内开工。

另外,截至 2016 年,我国风电机组累计核准容量共计 252.98GW,而风电累计装机容量共计 169.04GW,这意味着仍有 83.94GW 项目核准未建,叠加 2017 年 7 月 28 日国家能源局公布 2017 年新增核准的项目 30.65GW,核准未建项目合计达 114.59GW,且均位于非限电地区。根据最新的电价下调触发条件,上述 114.59GW 的项目需要在 2019 年底前开工建设,以获得 0.47-0.60 元/千瓦时的上网电价,否则上网电价将被调整为 0.40-0.57 元/千瓦时。若扣除 2017 年新增装机 18GW,则有 96.59GW 项目将集中在 2018-2019 两年内开工,按照目前项目政策施工进度,这些项目有望在 2020 年底前全部完成并网。

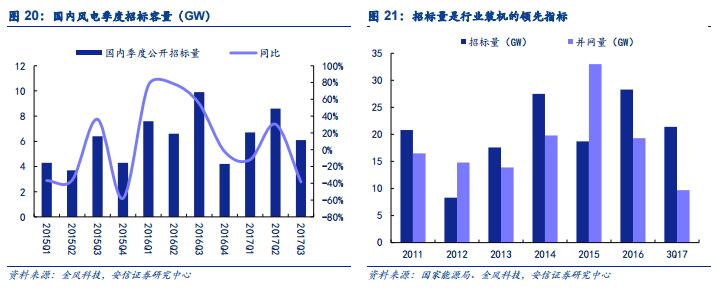

2016 年,全国风电新增公开招标 28.3GW,同比增长 51.34%,招标量创历史纪录;2017 年前三季度,全国风电新增公开招标 21.3GW,同比下降 11.7%,招标量维持在高位水平。从历史数据来看,招标通常领先实际并网数据一年左右,12/15 年招标下滑对应 13/16 年并网容量下滑,13/14 年招标增长对应 14/15 年并网容量增长。然而,16 年招标大幅上升却对应 17 年并网容量同比下滑,其中主要原因在于风电开发建设区域结构的改变及标杆电价下调触发条件的改变。

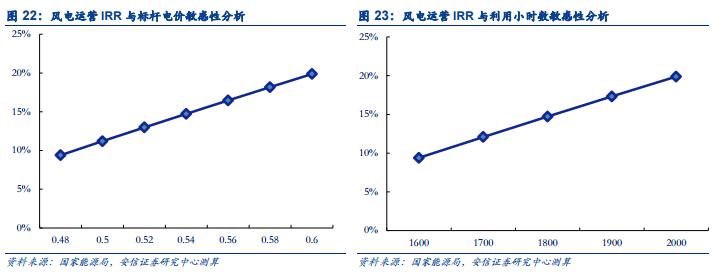

较高的风电运营收益率是推动行业发展的核心驱动因素,同时也是风电招标量维持高位的根本原因。影响风电运营内部收益率的核心因素是利用小时数和标杆上网电价。我们以三类资源区为例,按照我们的假设,在风电利用小时数为 1900 小时,标杆上网电价为 0.54 元/kwh 的情况下,风电运营收益率在 15%左右。

另外,通过敏感性分析,我们发现 IRR 与利用小时数和标杆上网电价均呈现正相关关系,且利用小时数提升和标杆电价下调对 IRR 影响均较大。

综上,无论是从投资回报的吸引力,还是从限电改善带来利用小时数提升叠加电价下调政策的驱动力来看,上述 96.59GW 核准未建的项目均可支撑 2018-2020 年的并网增量。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞