风电行业深度分析:势起风至 未来已来

1 风电行业分析框架再思考及结论1 1 思考:风电行业进入发展新周期与光伏等其他新能源一样,风电也是靠补贴驱动发展起来的。过去每次调

3. 大有可为,分散式风电有望加速推进

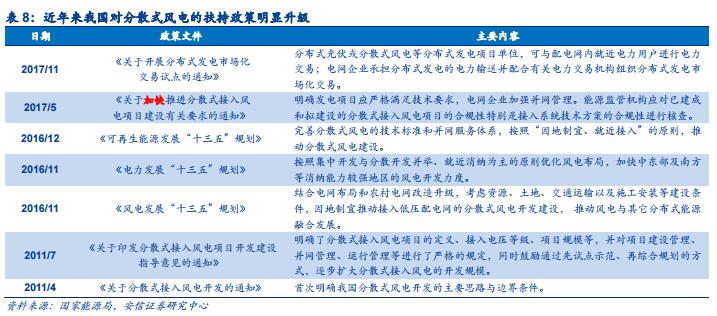

3.1. 进入“十三五”,国家加大了对分散式风电的支持和引导力度

分散式接入风电项目是指位于负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入当地电网进行消纳的风电项目。同时应满足接入电压等级为 35kv 及以下电压等级、充分利用电网现有变电站和配电系统设施、在单个电网接入点接入的风电容量上限要不影响电网安全运行等要求。

分散式风电并不新鲜,其实早在 2009 年,我国就提出了分散式风电的概念。2010 年开始着手进行相关研究,2011 年出台了相关产业政策,分散式风电市场由此启动。但由于种种原因,此后分散式风电并未发展起来:

1)政策支持力度不够尤其未能得到地方政府支持,同时审批环节较为繁琐;

2)分散式接入风电项目容量较小,单位开发成本较高;

3)没有完善的分散式风电技术标准体系和管理规范来指导分散式风电的整体开发工作;

4)早期国内风电投资主体单一,绝大部分是国有资本,对投资少、规模小的分散式接入风电投资积极性不足。进入“十三五”以来,国家明显加大了对分散式风电的支持和引导力度。2016 年底出台的《电力发展“十三五”规划》、《风电发展“十三五”规划》以及《可再生能源发展“十三五” 规划》中均提出要扶持并加快分散式风电的开发建设。2017 年以来,政府对分散式风电的扶持进一步升级,提出分散式接入风电项目不受年度指导规模的限制、规划建设标准及加强规划管理、推进分散式风电市场化交易试点等。

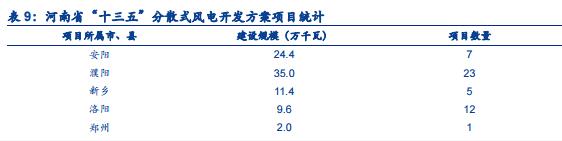

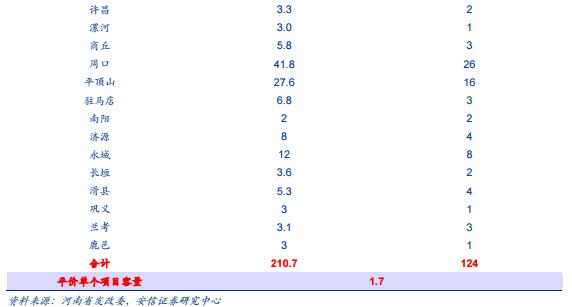

同时地方政府也纷纷响应,目前河南、新疆、内蒙等地均出台相关文件,加快分散式风电的开发建设。其中,河南省更是下发了《关于下达“十三五”分散式风电开发方案的通知》,公示了 124 个项目共计 210.7 万千瓦的开发规模。

国家大力发展分散式风电同时地方政府积极响应,我们认为背后的原因在于:1)分散式风电靠近负荷中心,易于就近消纳,对缓解目前严峻的弃风限电问题具有重要作用;2)三北地区由于弃风限电严重,目前基本上已不再下发核准计划和新建风电项目,部分区域为获取建设指标,采用分散式风电的名义新建风电项目,如新疆和内蒙;3)风电开发建设转向中东部和南方地区,这些地区消纳能力较强,但相对于三北地区的建设和资源条件还有较大差、距,在这种情况下,分散式风电就成了重要选择。

3.2. 分散式风电优势明显,未来大有可为

相对于集中式风电,分散式风电有诸多明显优势:1)分散式风电项目不占用国家核准计划指标,由各省自行建设;2)分散式风电项目一般不新建升压站,距离接入站较近,能节省输配电设备费用;3)可以有效降低电能损耗,改善电网末端的电能质量;4)分散式风电项目装机容量较小,占地面积小,建设周期短,选址灵活。

我们认为,作为国家能源规划的重要一环,十三五期间,分散式风电将大有可为,发展空间广阔,在政策的扶持与引导下有望加速推进。

首先,分散式风电靠近负荷中心,易于就近消纳,符合国家十三五期间以就近消纳为主的风电布局原则。可以预见的是,国家层面对于支持分散式风电开发建设的政策以及地方政府对分散式风电的规划将会陆续推出,分散式风电将迎来黄金发展期。

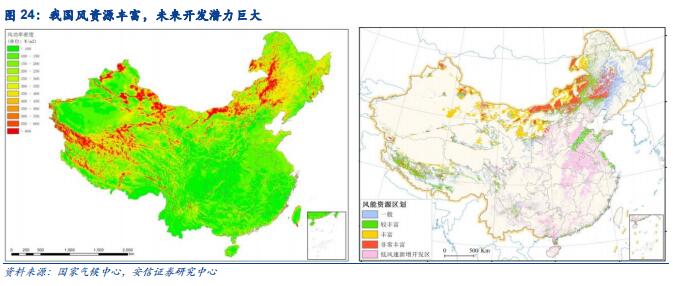

其次,我国低风速区开发潜力巨大,为分散式风电发展提供了广阔的发展空间。根据国家气候中心 2017 年最新数据,80m 高度全国风能资源可利用面积从 173 万 km2增加到 234 万 km2,技术开发量从 3500GW 增加到 4200GW;中东南部 19 省(区、市)可开发利用面积从 27 万 km2增加到 87 万 km2,低风速资源技术开发量由 300GW 增长到 1000GW。

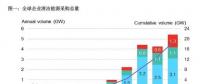

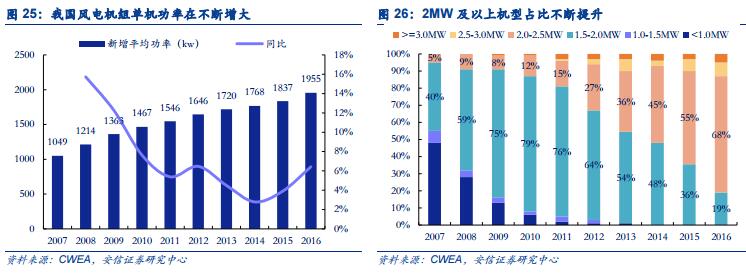

再次,随着技术进步,我国风电机组单机功率在不断增大,2016 年我国新增装机的风电机组平均功率达到 1955kW,与 2015 年相比,增长 6.4%。我国陆上风电场的主流机型由 1.5MW 向 2~2.5MW 风电机组发展。

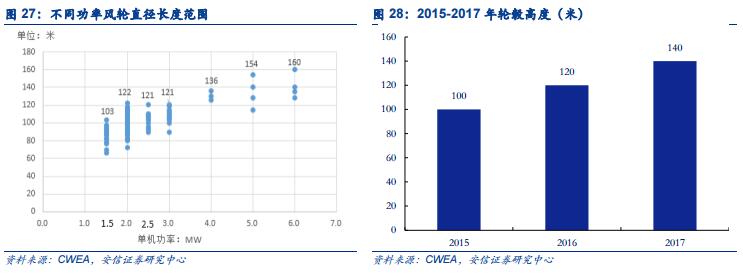

与此同时,风轮直径也出现加大的趋势,轮毂高度也在不断增加。1.5MW 的风轮直径从 66m 增长到 121m,2.0MW 的风轮直径从 72m 增长到 122 米。在全国吊装的风电机组中,轮毂中心高度范围在 65m~120m,2016 年最大值 120m 比 2015 年增长 20m,2017 年已经出现 140m。虽然分散式风电单位开发成本更高,但技术的进步带来发电效率的提升使得位于低风速区的分散式项目目前也具备较好的经济性。

最后,风电项目具备较好的经济性,吸引越来越多的民营资本参与到风电项目的开发。从历年新增装机的市场占有率来看,从 2008 年到 2016 年,国企的市场占有率持续下降,而民企的市场占有率明显提升,从 4%增长到 20%左右。由于单个项目体量小,投资少,分散式风电成为民营资本投资风电项目的首选。另外,据我们产业链调研了解到,目前由于弃风限电较为严峻,国有资本对消纳能力强的分散式风电项目也表现出极大地兴趣。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞