2018 年中国风电行业发展情况及未来发展趋势分析

(一)、风电行业市场发展潜力 分析风力在1887 年首次应用于发电,直到1970s 美国政府首先开始推广风电之前,没有政策推动的风电处于一...

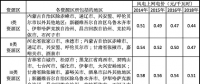

(三)、风电行业投资情况分析

1、整机制造商:技术优势是企业最重要的王牌

在经历了2011 和2012 年的行业调整后,国内风机制造企业数量急剧减少, 行业集中度显著提升。2016 年,新增装机容量排名前十的主机制造企业市占率达到84.2%。

目前,国内风电主机市场主要由国内厂商供货,国外厂商的市场份额已经很小,由于行业集中度较高,且国内招标中质量因素越来越被重视,国内主机的价格在近几年也较为稳定。

由于近几年风电运营商越发关注风机的发电效率和质量等因素,价格已经不是最为重要的中标因素,所以,今后在技术上有优势的整机制造商将会通过提高市场份额来提升业绩。

海外市场上,国内风电主机厂商的市场份额很小,2015 年全年国内出口风电机组容量仅为275MW,占当年风机海外市场份额仅为1%,截至2015 年, 国内累计出口风机机组容量也只刚刚达到2GW。

由于国内风机装机增速趋缓,国外新增风电市场占比将会回升, 国内厂商对于海外市场的关注度将会提高,海外市场也提供了国内主机制造企业足够的业绩提升空间,那些拥有技术优势的主机厂商将能够更顺利的拓展海外市场,提升自己的业绩。

2、关键零部件厂商:能够走出去的企业将来优势更大

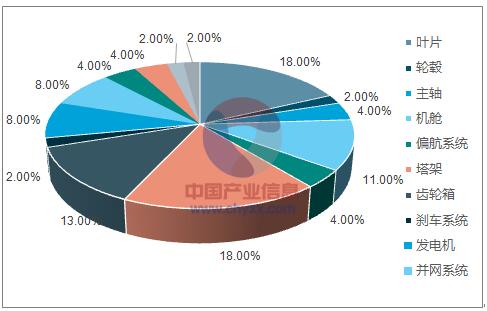

风机由多个零部件组装而成,一般可以分为风轮、机舱和塔架三大部分。机舱包含了风电机组的关键设备,包括传动机构、发电机等;风轮在机舱前端, 由轮毂和叶片组成,它的作用是将风能传递给机舱内的传动机构;塔架则起到支撑风机机舱和风轮的作用,通常塔架越高,风速越大。

大型风电机组成本构成

资料来源:公开资料整理

目前,零部件厂商的集中度低于整机厂商,由于运输范围的原因,部分大型零部件厂商的地域性较强,企业的工厂布局对于公司订单的获得影响较大。由于上游零部件企业数量较多,且关键技术主要由主机厂掌握,在国内相对注重价格的情况下,对于主机厂的议价能力较弱。相反,海外主机厂商主要依靠其认证体系确定长期合作的零部件供应商,所以,对于零部件厂商,海外业务利润率较高。

近几年国内风电行业对质量的重视程度在提升,有稳定的质量体系保证,优良业绩及品牌知名度的公司,长期来看,会获得更好的发展。但由于国内新增风机装机容量增速下降,且部分大型零部件的供应商的地域性较强,短期来看,零部件供应商仅靠国内业务,业绩难有突出变化,所以更看好海外业务占比高的零部件供应企业。

原标题:2018 年中国风电行业发展情况及未来发展趋势分析【图】

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞