太阳能光伏企业开展资产证券化业务 法律问答

一 什么是资产证券化?所谓资产证券化,是指发起人将缺乏流动性但能在未来产生可预见的稳定现金流的资产或资产(一般是应收账款或未来债权

一.什么是资产证券化?

所谓资产证券化,是指发起人将缺乏流动性但能在未来产生可预见的稳定现金流的资产或资产(一般是应收账款或未来债权或收费权)组合出售给SPV,由其通过一定的结构安排,分离和重组资产的收益和风险并增强资产的信用,转化成由资产产生的现金流支持的可自由流通的证券,销售给金融市场上的投资者。

就太阳能光伏企业而言,资产证券化是指太阳能光伏企业将企业发电产生的应收账款或未来发电产生的预期债权组合出售给SPV,以该此类资产为基础,通过结构化安排,设计出不同收益和风险层级的证券,出售给金融市场上的投资者。

二.开展资产证券化业务的优势有哪些?

1.融资理念创新,重视资产信用,淡化主体信用

资产证券化的特点是发行人基于资产信用发行债券,淡化对发行人主体资质的关注;只要发行人名下资产信用优良,能够产生稳定和可预期的现金流,就能够开展资产证券化业务。

2.实现低成本融资

在拟证券化资产质量较优质的情况下,即便主体信用较低,仍可以取得高信用评级,实现低成本融资。

3.提高资产的流动性

通过资产证券化,可以将企业存量债权及未来债权及时盘活变现,将流动性差的资产转化为流动性较高的证券和现金。

4.企业信息披露义务较低

资产证券化信息披露的对象是证券化资产,对发行人自身的信息披露要求相对较低。

5.表外融资,提升资产负债表质量

在资产证券化符合“真实出售”和一定条件下,可以实现资产出表,即发行人的财务报表上不体现交易的资产和发行的证券,从而降低企业杠杆比率,为新业务开展提供额度空间,提升资产回报率。

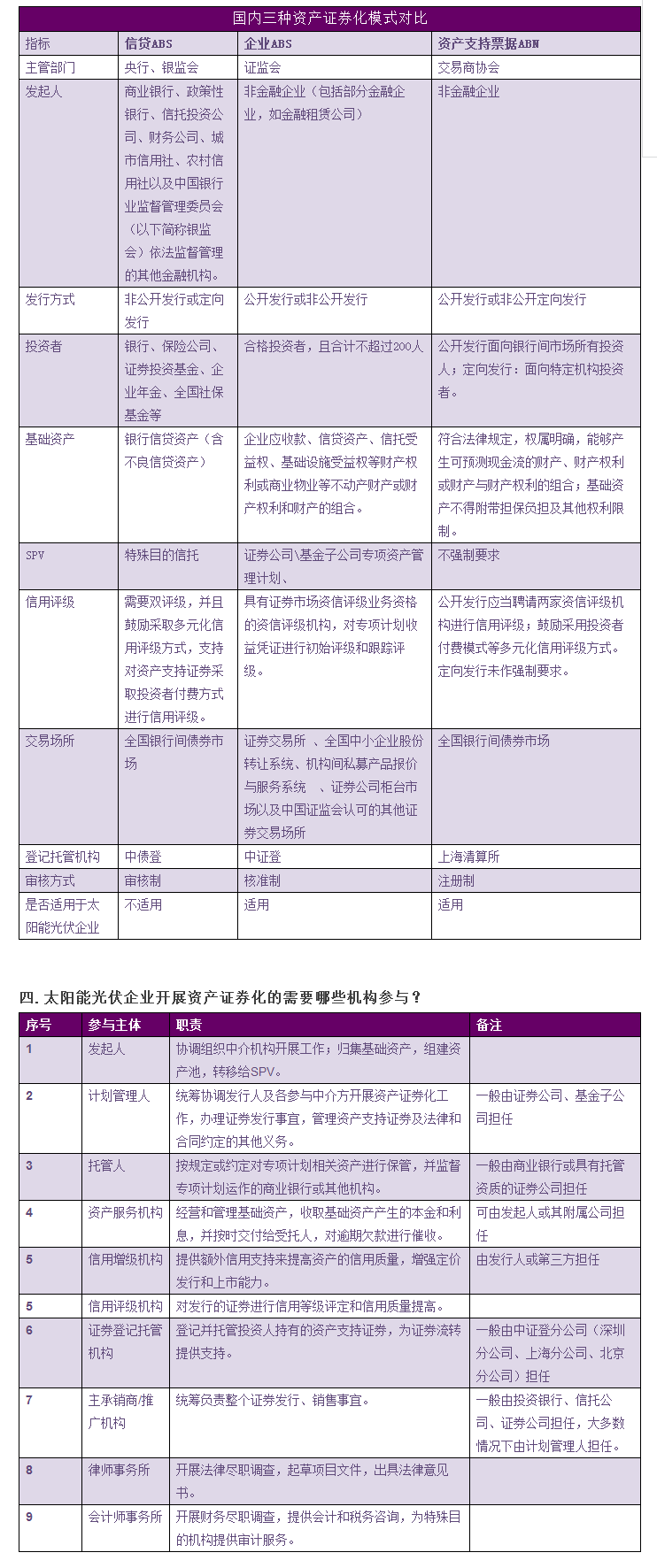

三.国内可开展的资产证券化有哪些种类?

五.资产证券化对基础资产有哪些要求?

1.合法合规

指基础资产的产生、占有、使用、处分、收益和运营均符合法律规定,享有法律保护的正当权益。

2.必须权属明确,可特定化

指基础资产应当产权边界明晰,可特定化,不存在与他人共有、代他人持有或与他人存在权属争议的情形

3.能够产生独立、可持续的现金流

指基础资产作为一种债权或受益权,在发起人提供产品或服务后,债务人能够对应性的按时支付价款。

4.必须没有任何权利限制

指基础资产不属于法律禁止或限制流通的物或权利;基础资产生成的协议中不能存在限制基础资产转让的约定或安排;基础资产上不能有担保等权利负担。

5.基础资产不属于负面清单所列基础资产;负面清单见《资产证券化业务基础资产负面清单指引》。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞